ملخص الدرس / الثآنية ثانوي/قانون/القانون التجاري/الأوراق التجارية

تعريف الأوراق التجارية

الأوراق التجارية هي : " محررات مكتوبة وفق أشكال معينة و قابلة للتداول التجاري و تمثل قيمة مالية و تعهدا بوفائها من آجال محددة "

و بهذا نجد أن الأوراق التجارية تعد بمثابة صكوك مكتوبة و تدون فيها قيمة معينة من المال فإذا كان الشخص يحمل مثل هذه الورقة فهو و كأنه يحمل القيمة المكتوبة ضمنها , و تؤدي هذه الأوراق العديد من الوظائف أهمها :

- الأوراق التجارية أداة لنقل النقود .

- الأوراق التجارية أداء للوفاء بالإلتزامات .

- الأوراق التجارية أداة الإئتمان .

و كما سنرى لاحقا فإن صفة الإئتمان تقتصر على السفتجة و السند لأمر فقط و لا تطبق على الشيك الذي يعد اداة وفاء و ليس ائتمان مما يعني أن الشخص لا يمكن أن يعطي شيكا لشخص ىخر و يشترط عليه عدم تقديمه للبنك إلا بعد أجل معين وفق ما أكدته المادة 500 من القانون التجاري الجزائري .

أنواع الأوراق التجارية

لقد تناول القانون الجزائري أحكام الأسناد - الأوراق- التجارية من المادية 389 الى المادة 543 إذ نظم أحكام كل من لسفتجة و السند لأمر ثم الشيك , و هذا ما سنتناوله بالتفصيل فيمايلي :

1- السفتجة :

تعد السفتجة من أقدم الأوراق التجارية ظهورا إذ يقول بأنها ترجع الى الفرس و الرومان و هناك من نسبها الى الفينيقيين و البابليين , و قد أكد العديد من المؤرحين بأن العرب و المسلمين كانوا قد عرفوا التعامل بالسفنجة منذ القرن الثامن للميلاد . ثم نقلت أروبا بعد 04 قرون بواسطة إيطاليا و الأندلس .

أ- تعريف السفتجة :

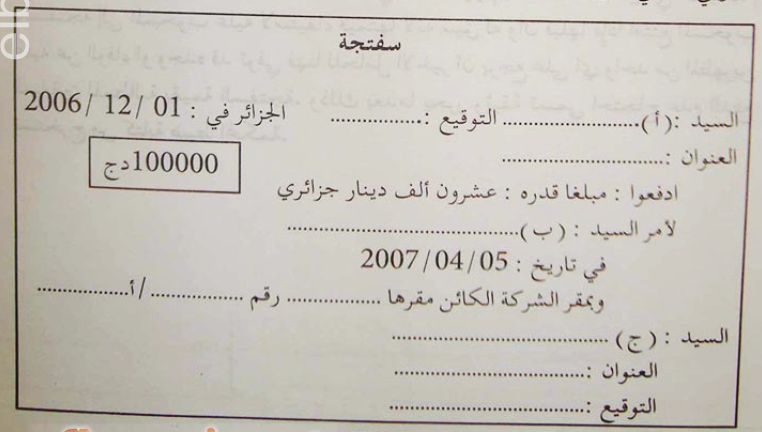

مصدر سفتجة بضم السن و فتح التاء هو سفته الفارسية و تعني الشيء المحكم و المتقن إذأخذها العرب و المسلمون عن الفرس و أسموه السفتجة . و تسمى هذه السفتجة في القانون التجاري المصري و المغربي و بالكمبيالة و تسمى في القانون السوري بسند السحب . و الملاحظ أن القانون التجاري لم يعرف السفتجة لكن وفق ماورد من أحكامها في القانون التجاري يمكن تعريفها بأنها محرر وفق شكلية معينة و يشتمل على العديد من البيانات الإلزامية المحددة قانونا صادر عن شخص يسمى الساحب , يلأمر يموجبه مدينة و الذي يسمى المسحوب عليه بأن يدفع بمجرد إطلاعه أو في أجل محدد مبلغا نقديا لشخص ثالث يسمى المستفيد أوحامل الورقة التجارية .

ب- البيانات الإجبارية التي تتضمنها السفتجة :

حتى يعتد بالسفتجة كسند تجاري و يرتب كل آثاره القانونية استوجب ان تتضمن العديد من البيانات الإلزامية التي أوضحتها المادة 390 من القانون التجاري التي نصت على أنه : " تشتمل السفتجة على البيانات التالية :

1- تسمية سفتجة علة متن السند نفسه و باللغة المستعملة في تحريره .

2- أمر غير معلق على قيد أو شرط بدفع معين .

3- تاريخ الاستحقاق .

4- اسم من يجب عليه الدفع ( المسحوب عليه )

5- المكان الذي يجب فيه الدفع

6- اسم من يجب الدفع له أو لأمره

7- بيان تاريخ إنشاء السفتجة و مكانه

8- توقيع من أصدر السفتجة (الساحب ) ...."

و في مايلي صورة للسفتجة : (لاحظ الوثيقة )

ج- قبول السفتجة :

فبعدما يستلم الممستفيد السفتجة من الساحب يسعى لتقديمها الى المسحوب عليه لأجل التوقيع عليها فإذا وقع عليها يعني أنه قبل أن يسدد قيمتها في الأجل الوارد على متنها و يكون توقيعه تعهدا منه بالوفاء و تصبح العلاقة مباشرة ما بين المسحوب عليه القابل للسفتجة و المستفيد و تحول بذلك المركز القانوني للمسحوب عليه من شخص غريب الى طرف رئيسي في السفتجة و يعتبر بذلك ملتزما أصليا .

د- تظهير السفتجة (تداولها ) :

يقصد بالتظهير أو انتقال السفتجة من شخص لآخر و جاءت كلمة التظهير لأن اصطلاح الانتقال و التداول يرد على ظهر السفتجة و ليس علة وجهه و قد نصت المادة 396 في في فقرتها الأولى على أن " كل سفتجة و إن لم يشترط فيها صراحة كلمة (لأمر ) تكون قابلة للتداول بطريق التظهير .

إنالبيانات الإلزامية في عملية التظهير تمثل في ضرورة التوقيع من طرف المظهر باليد أو ببصمة الأصبع بالإضافة الى تاريخ التظهير حتى نعلم هل تم قبل أجل الاستحقاق أم اعده لأن التظهير إن تم بعد الاستحقاق كان باطلا .

وبالتالي تترتب عن التظهير هذا نقل ملكية من المظهر الى المضهر اليه .

فإذا حان تاريخ الاستحقاق و السفتجة فييد المظهر اليه كان له الحق في أن يتقدم بالسفتجةا لى المسحوب عليه لاستيفاء قيمتها لأنه سبق له وأن قبلها فإذا امتنع المسحوب عليه عن الوفاء أو وجده قد توفى فهنا للحامل الأخير أيرجع على أي واحد من المظهرين السابقين للمطالبة بقيمةالسفتجية , و ذلك بعدما يحرر وثيقة تسمى احتجاج عدم الدفع تستحرج من كتابة ضبط المحكمة .

2- السند لأمر

أ- تعريف السند لأمر :

السند لأمر هو محرر مكتوب يتعهد بموجب شخص يسمى بالمحرر أو المتعهد بان يدفع لأمر شخص آخريسمى المستفيد مبلغا محددا في مكان محدد , و لم يضع المشرع نموذجا معينا للسند لأمر , الذي يمكن أن يأخذ الشكل ( لاحظ الوثيقة ) و بهذا يتضح لنا بأوى شخصين السند لأمر لا يتضمن سوى شخصين متعهد و مستفيد .

ب- البيانات الإجبارية التي يتضمنها السند لأمر :

وردت البيانات الإلزامية المتعلفة بالسند لأمر في نص المادة 465 على سبيل الحصر و هي كالآتي :

1/ شرط الأمر و تسميةالسند مكتوبة في نفس النص , باللغة المستعملة لتحريره

2/ الوعد بلا قيد و لا شرط بأداء مبلغ معين .

3/ تعيين تاريخ الاستحقاق

4/ تعيين المكان الذي يجب أن يتم فيه الأداء

5/ اسم الشخص الذي يجب أن يتم الأداء له لأمره .

6/ تعيين المكان و التاريخ اللذان حرر فيهما السند .

7/ توقيع من حرر السند ( أي الملتزم )

و الملاحظ على إثر أن ذلك أن هذه البيانات نفسها البيانات الواجب توافرها في السفتجية عدا ما يتعلق بالسحوب عليه الموجود ضمن السفتجة دون السند لأمر , غير أن هناك بيان آخر و هو شرط الأمر أو عبارة سند لأمر التي تكتب على نفس السند .

أضف الى هذا فإن السفتجة تتضمن أمرا موجها من الساحب الى المسحبون عليه لكن في السند لأمريكيون الوضع على صيغة تعهد من الملزم (المحرر) لأمر المستفيد .

ج- قبول السند لأمر :

الملاحظ أن القول في السفتجة يكون من الطرف الثالث و هو المسحوب عليه و طالما لأن هذا الطرف عير موجود في السند لأمر فإن القبول لا وجود له لأن العلاقة منحصرة ضمن طرفين فقط و هما المتعهد أو المحرر و المستفيد .

د- تظهير السند لأمره :

نصت المادة 467 منالقانون التجاري على أنه "تطبق على السند لامر الاحكام المتعلقة بالسفتجة فيما لا يتعارض مع طبيعته و ذلك في إطار الاحوال التالية :

- التظهير (المادة 396 الى 402)

- الاستحقاق (المادة 410 الى 413 )

- الوفاء (المادة 414 الى 425 )......."

مما يعني أن السند لامر في تداوله يخضع لنفس أحكام السفتجية . فالمستفيد ليس محبرا على انتظار تاريخ الاستحقاق إذ له أن يستوفي قيمته بالتنازل عنه لفائدة شخص آخر يسمى المظهر له .

3- الشيك أو الصك :

يعد الشيك من أبرز الأسناد و الأوراق التجارية , و هو يعرف انتشارا واسعا في التعاملات التجارية . و قد حظي الشيك بمزايا واضحة و بتشديد كبير في القانون التجاري و القانون المصرفي و أيضا في قانون العقوبات .

أ- تعريف الشيك :

يمكن أن يعرف الشيك بأنه ورقة تجارية أو محرر مكتوب وفق شكل معين يأمر بموجبه شخص يسمى الساحب شخصا آخر يسمى المسحوب عليه و هو في غالب أحد البنوك بأن يدفع بمجرد الاطلاع مبلغ من النقود لشخص ثالث هو المستفيد أو لأمر الساحب نفسه .

و بهذا يتضح لنا الاختلاف الجوهري مابين الشيك و الأوراق التجارية الأخرى , و من أهمهها أن الشيك أداة وفاء و ليس أداة ضمان كما هو الشأن بالنسبة للسفتجة و السند لأمر , أي أن الشيك بمجرد تحريره يجب تقديمه للبنك أو لمصلحة البريد و لا يمكن أن يكون أداة ضمان , و هذا ما أكدته المادة 500 من القانون التجاري بنصها "إن الشيك واجب الوفاء لدى الإطلاع , و كل شرط مخالف لذلك يعتبر كأن لم يكن ..."

كما أن الشيك يختلف عن باقي الأوراق التجارية في كون المسحوب عليه بمثابة بنك أو مؤسسة مالية أو مركز بريد أو صندوق توفير أو ما في حكم ذلك .

و يستوجب على للساحب الذي منح الشيك للمستفيد أو أراد أن يسحب بنفسه بنفسه قيمة الشيك أن يكون له الرصيد الكافي لدى البنك أو البريد .....

و كما هو الشأن في باقس الأوراق التجارية الأخرى فإن إنشاء الشيك توافر العديد من الشروط الموضوعية متمثلة في الأهلية , الرضا , المحل , السبب.

ب- البيانات الاجبارية التي يتضمنها الشيك :

تضمنت المادة 427 من القانون التجاري العديد من البيانات الالزامية حيث نصت على أنه : " يحتوي الشيك على البيانات الآتية :

1- ذكر كلمة شيك مدرجة في نص السند بنفسه باللغة التي كتب بها .

2- أمر غير معلق على شرط بدفع ممبلغ معين .

3- اسم الشخص الذي يجب عليه الدفع ( المحسوب عليه )

4- بيان المكان الذي يجب فيه الدفع .

5- بيان تاريخ إنشاء الشيك و مكانه .

6- توقيع من أصدر الشيك (الساحب ) "

و قد نصت المادة 477 من القانون التجاري على أنه " يمكن أن يتم تحرير الشيك لأمر الساحب نفسه أي أن يكون الساحب هو المحرر و المستفيد في نفس الوقت و بذلك لاحظ أنتاريخ الاستحقاق لا يوجد ضمن البيانات الإلزامية لأن الشيك أداة وفاء أداة وفاء و ليس ائتمان و بذلك فهو واجب الدفع بمجرد الاطلاع , و لا يمكن إطلاقا أن يكون أداة ضمان وفق نص المادة 500 من القانون التجاري و المادة 374 من قانون العقوبات .

و الملاحظ في الشيك و إلا كان الشخص يجب أن تكون القيمة المحررة على الشيك موجود كاملة عند إصدار الشيك و إلا كان الشخص أمام جريمة إصدار شيك بدون رصيد وفق ما نصت عليه المادة 538 من القانون التجاري .

ج- تظهير الشيك :

الملاحظ أن الشيك بوصفة أداة وفاء و ليس ائتمان و أنه واجب الوفاء بمجد الاطلاع فغالبا ما يفضل المستفيد إبقاء المستفيد إبقاء الشيك تحت يده, و رغم ذلك لا مانع من تداوله وفق مانصت عليه المادة 485 بنصها : "إن الشيك المشترط دفعه الى شخص مسمى بموجب اشتراه (للأمر ) أو بدونه يكون قابلا للتداول بطريق التظهير "

و يشترط هذا التظهير مايلي :

1- أن يشتمل على كامل المبلغ فإن كان جزئيا اعتبر باطلا طبقا لما أوردته الفقرة الثانية في المادة 487

2- أن يكون التظهير من المسحوب عليه

3- أن يكونالتظهير غيرمرتبط أو شرط

4- أن يقع التظهير على ظهر الشيك أو في ورقة محلقة به