ملخص الدرس / الثآنية ثانوي/التسيير المحاسبي و المالي/المبادئ الأساسية للمحاسبة /التنظيم الكلاسيكي

مدخل للتنظيم المحاسبي

1- تعريف التنظيم المحاسبي

التنظيم المحاسبي وتبني مؤسسه مخطط الحسابات ودعامات واجراءات المعالجه المحاسبيه

2- اهداف التنظيم المحاسبي

يهدف التنظيم المحاسبي الى ان:

تستوفى المحاسبه الازمات الانتقام المصداقيه والشفافيه المرتبطه بعمليه المسك المعلومات المعالجه ورقابتها وعرضها وتبليغ

يسمح بالرقابه الداخليه والخارجيه

3- الدفاتر الرسميه المستخدمه

الدفاتر الرسميه التي يجب على المؤسسه التنظيم المحاسبي الكلاسيكي:

- الدفتر اليومي le livre journal

- دفتر الجرد le livre d'inventaire

- الدفتر الكبير le grand livre

نقد نص الماده 20 من القانون 70- 11 على هذه الدفاتر: (تمسك الكيانات الخاضعه للقانون دفاتر محاسبيه تشمل دفترا اليوميه ودفتر كبيرا ودفتر جرد مع مراعاه الاحكام الخاصه بالكيانات الصغيره .....)

ويلاحظ ان المؤسسات التي تخضع لنظام المحاسبي المالي يفرض عليها القانون اذا كان التنظيم المحاسبي الذي تطبقه سواء كان التنظيم الكلاسيكي الذي هو محور دراسه او غيره

نظرة عامة على التنظيم المحاسبي الكلاسيكي

1- المبدأ

التنظيم المحاسبي القاعدي المسمى بالتنظيم الكلاسيكي يقوم على مبدا تقسيم الاعمال المحاسبيه الى اعمال يوميه دوريه:

- الاعمال اليوميه:

تتمثل في التسجيل المحاسبي للعمليات اليومي وفقا للتسلسل الزمني لوقوعها وفي تسجيل العمليات حسب طبيعتها بالدفتر الكبير

- الاعمال الدورية : تتمثل في اعداد ميزان المراجعه عادة في نهايه كل شهر و اعداد الكشوف الماليه في نهايه كل سنه ماليه

2- تقديم التنظيم المحاسبي الكلاسيكي

2- 1 خطوات التنظيم المحاسبي الكلاسيكي

تتجسد خطوات التنظيم المحاسبي الكلاسيكي في الاعمال التاليه:

اعمال تمهيديه: تتمثل في التصنيف و تحليل الوثائق الثبوتيه تمهيدا لتسجيلها المحاسبي

تسجيل العمليات في الدفتر اليومي: يتم تسجيل العمليات في الدفتر اليومي يوم بيوم وفقا التسلسل الزمني لوقوعها مشاهده

تسجيل العمليات في الدفتر الكبير: يتم تسجيل العمليات طبيعتها في الدفتر الكبير الذي يتضمن مجموعه حركه الحسابات خلال الفتره المعينه وهذا ما يسمى بعمليه الترحيل الى الحسابات

اعداد ميزان المراجعه: ميزان المراجعه وثيقه يظهر في زمن معين كل الحسابات المفتوحه من طرف المؤسسه حسب التدرج الموجود في مدونه النظام المحاسبي المالي و هو وسيله او اداه تحليل ومراقبه

اعداد الكشوف الماليه: انطلاقا من ميزان المراجعه يتم اعداد الكشوف الماليه منها الميزانيه وحساب النتائج

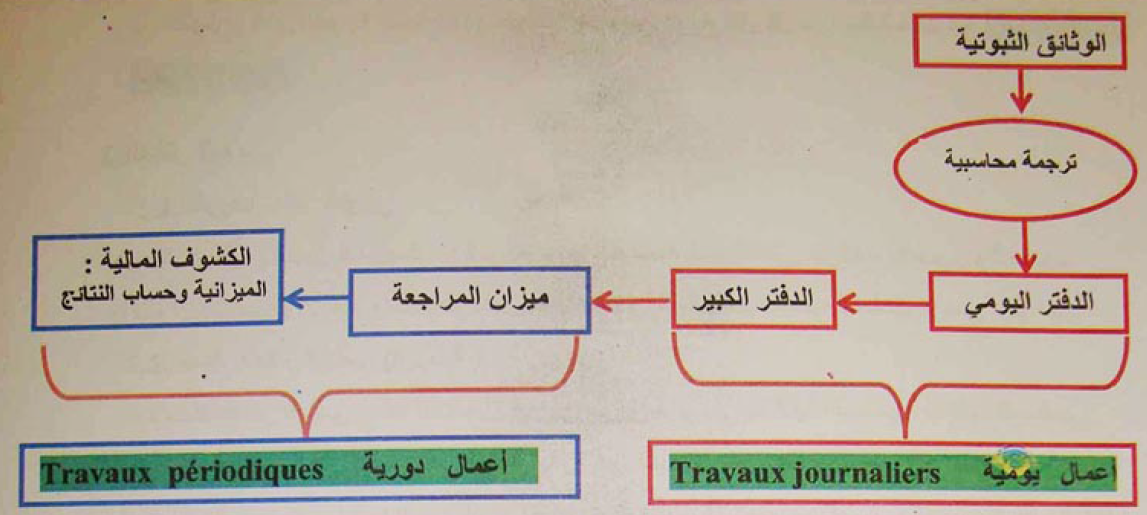

2- 2 تقديم مخطط النظام الكلاسيكي

يمكن تقديم مخطط النظام المحاسبي الكلاسيكي الذي يلخص مختلف خطواته كما يلي:

(لاحظ الوثيقه المرفقه)

استعمال النظام الكلاسيكي (مكونات النظام )

1- اعمال تمهيديه:

تتمثل في تصنيف و تحليل الوثائق الثبوتيه التي تكون على ورقه نعامه تضمن المصداقيه وامكانيه اعاده محتواها على الاوراق

من اجل المحافظه على الوثائق الثبوتيه من التلف والضياع تسجل محتوياتها في سند للتخصيص بحيث ملخص العمليات من نفس الطبيعه والتي تمت في نفس المكان و في نفس اليوم في وثيقه المحاسبيه وحيده unique pieces comptables تكون منطلقا الكتابات المحاسبيه . وقد كانت المؤسسات في السابق تستعمل دفتر المسوده لنفس الغرض

- الوثائق الثبوتيه pièces justificatives ما هي الوثائق التي تحتوي البيانات les données التي يتم ادراجها ضمن النظام المحاسبي

- الوثائق الثبوتيه قد تكون وثائق الداخليه documents internes يتم انشاؤها من طرف المؤسسه

امثله: الفاتوره المواجهه للزبائن وصولات الصندوق التي تخص التسديدات المقبوضات النقديه كشوف الاجر الشيكات المعده من طرف المؤسسه لصالح الغير,,,,الخ

- الوثائق الثبوتيه السريه قد تكون خارجية Document externes يتم انشاؤها من طرف الغير

امثله: الفواتير المرسله للمؤسسه من طرف مورديها كشف البنك المرسل من بنك المؤسسه, الشيكات المرسله من طرف الزبائن لتسديد ما عليهم......الخ

تحفظ الوثائق الثبوتيه لمده عشر سنوات ابتداء من تاريخ قفل كل سنه ماليه محاسبيه (الماده 20 من القانون 07 - 11)

2- الدفتر اليومي

2- 1 تعريف الدفتر اليومي

حوادث قطارات باري تسجل فيه العمليات التي تقوم بها المؤسسه المتمثله في حركه الاصول والخصوم والاموال الخاص والاعباء ومنتجات الكيان يوم بيوم وعمليه بعمليه حسب التسلسل الزمني لوقوعها

2- 2 مسك الدفتر اليومي (اليوميه)

يتم مسك الدفتر اليومي والتسجيل فيه عن طريق ما يسمى بالكتابه المحاسبيه القيس المحاسبي

3- 2 شكل الدفتر اليومي و القيد المحاسبي

أ- شكل الدفتر اليومي

ان شكل الدفتر اليومي غير محدد بواسطه النصوص القانونيه بحيث لا يمكن ان يكون دفتر كبيرا ذو اوراق مثبته كما يمكن ان يكون اوراق متحركه في الحياه العمليه عند استعمال الانظمه الاعلام الالي فان الدفتر اليومي يكون عباره عن وثيقه اعلام الي مطبوعه

يجب ان يفرقنا رئيس محكمه مقر الكيان ويؤثر على الدفتر اليومي

يظهر شكل صفحات الدفتر اليومي كما يلي :

| حركات السابات | البيان | أرقام الحسابات | ||

| دائن | مدين | دائن | مدين | |

| الدائن | المدين | المجموع | ||

ب- الكتابه المحاسبيه écriture comptable ( القيد article)

تسجيل مجموعه المعلومات المتعلقه بعمليه معينه ويجب ان تتضمن كل كتابه المحاسبيه مصدر المعلومه ومضمونها و تخصيص وكذا مرجع référence الوثيقه التربويه عليها

كل تسجيل في اليوميه المحاسبيه بها يجب ان تحتوي على المعلومات التاليه:

- تاريخ العمليه

- ارقام واسماء الحسابات العمليه ( ماخوذه من مدونه حسابات النظام المحاسبي و المالي)

- المبلغ او المبالغ المدين

- المبلغ او المبالغ المسجله في الدائن

- الشرح ( مرجع الوثيقه الثبوتيه: طبيعتها و رقمها والغير المعني بالعمليه)

و يكون شكل الكتابة المحاسبية (القيد المحاسبي ) كمايلي :

| المبلغ الدائن | المبلغ المدين |

-------تاريخ العملية ------- اسم حساب المدين اسم الحساب الدائن (شرح العملية : مرجع الوثيقة الثبوتية )

|

ر/ح الدائن

|

ر/ح المدين

|

مثال :

|

200000 |

200000 |

-------21/10/2011 ------- بنوك الحسابات الجارية الصندوق (جدول تحويل رقم 201/ 11)

|

53

|

512 |

الكتابة السابقة تمثل تحويل مبلغ 200000 دج من الصندوق (الحساب الدائن أي المصدر ) الى البنوك الحسابات الجارية ( الحساب المدين أي الاستخدام ) وثيقة اثبات العملية هي جدول تحويل رقم 201 /11

4- 2 أنواع الكتابة المحاسبية (القيد )

أ- الكتابة البسيطة (القيد البسيط )

هي كتابة محاسبية تتضمن حسابين تتضمن حسابين فقط أحدهما يكون مدينا و الآخر يكون دائنا .

مثال :

|

63000 |

63000 |

-------2011/ 08/ 15 ------- الصندوق البنوك الحسابات الجاؤية (جدول تحويل رقم 201/ 11)

|

512

|

53 |

الكتابة السابقة بسيطة لأنها تحتوي حسابين فقط أحدهما في الجانب المدين هو الصندوق و الآخر في الجانب الدائن هو البنوك الحسابات الجارية .

ب- الكتابة المكبة (القيد المركب )

هي الكتابة المحاسبية التي تحتوي على أكثر من حسابين في الجانب المدين أو الجانب الدائن أو كلاهما .

مثال :

|

35000 35000 |

70000 |

-------21/10/2011 ------- برمجيات الاعلام الالي و ما شابهها البنوك الحسابات الجارية موردو التثبيتات (فاتورة رقم 54 / أ/ 11 شيك بنكي رقم 25641 )

|

512 404

|

204 |

الكتابة السابقة مركبة لأنها تحختوي أكثر من حسابين (3حسابات ) أحدهما في الجاني المدين هو برمجيات الاعلام و ما شابهها و حسابين في الجانب الدائن و هما البنوك الحسابات الجارية و موردو التثبيتات .

ملاحظة : الكتابة الافتتاحي الذي يشمل كل حسابات الميزانية الفتتحاية و الذي يمثل أرصدة أول المدة يعتبر من الكائنات المركبة .

3- الدفتر الكبير Le grand livre

3 -1 تعريفة

هو دفتر ينضمن مجموع حركات الحسابات خلال الحسابات خلال الفترة العنية .

3 - مسك الدفتر الكبير

يتم التسجيل في الحسابات انطلاقا من الدفتر اليومي و ذلك بترحيل المعلومات المسجلة في الكتابات المحاسبية حسب تسلسلها الزمني الى الحسابات التي تمثل العمليات حسب طبيعتها .

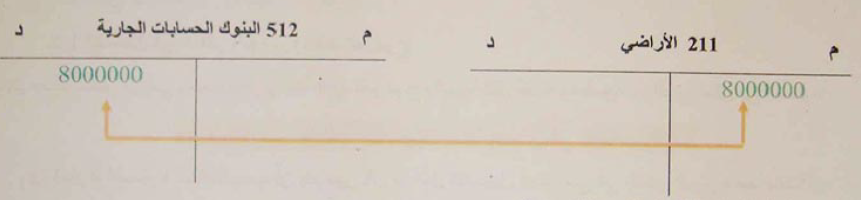

مثال :

|

8000000 |

8000000 |

-------2011/ 04/ 16 ------- الأراضي البنوك الحسابية الجارية (شراء أراضي بشيك بنكي رقم 258956)

|

512

|

211 |

رحل الكنابة السابقة ( القيد ) الى الدفتر الكبير .

يتم نرحيل المبالغ الى الحسابات كمايلي :

لاحظ الوثيقة المرفقة

4- الكشوف المالية ( الوثائق التلخيصية )

تنجز الكشوف الملية مرة واحدة في السنة انطلاقا من ميزان المراجعة و تتضمن الكشوف المالية :

- اليزانية

- حساب النتائج

- جدول سيولة الخزينة

- جدول تغير الأموال الخاصة

- ملحق يبين القواعد و الطرق المحاسبية المستعملة و يوفر معلومات مكملة عن الميزانية و حساب النتائج

و الكشوف المالية يجبأن تعرض بصفة وفية الوضعية المالية للمؤسسة و نجاعتها و كل تغيير يطرأ على حالتها كما يجب أن تعكس هذه الكشوف مجمل و الأحداث الناجمة عن معاملات المؤسسة و آثار الاحداث المتعلقة بنشاط المتعلقة بنشاطها .

تقديم القيد المزدوج

1- التسجيل المحابي

إن النشاط الاقتصادي للمؤسسة يتم ترجمته الى تبادلات و معاملات نع الغير تسمى بالعمليات . تهدف المحاسبة الى كل العمليات التي تقوم بها و التي تغير ذمتها المالية , و هذا يسمح لها بالوصول الى إعداد كشوفها المالية إن التسجيل المحاسبي يقوم على تطبيق مبدأ القيد المزدوج في كل مراحله

2- مبدأ النظام ( تقديم نظام القيد المزدوج )

يقوم المبدأ المسمى القيد المزدوج على نحرير الكتابات المحاسبية بحيث :

- يسمى كل تسجيل على الأقل حسابين اثنين احدهما مدين ( استخدام ) و الثاني (مصدر )

- يكون المبلغ المدين مساويا المبلغ الدائن

3- التسجيل المحاسبي و القيد المزدوج

3 - 1 التسجيل في الدفتر اليومي والقيد المزدوج

يتم مسك الدفتر اليومي بحيث مبدأ القيد المزدوج بالنسبة لكل كتابة محاسبية و الذي يتمثل في المساواة :

مايسجل في الجانب المدين = مايسجل في الجانب الدائن

إن احترام المساواة السابقة يجب أن يتم عبر عير كل التسجيل الممحاسبي في الدفتر اليومي مما يثبت أن مبدأ القيد المزدوج قد تم بشكل جيد

3- 2 التسجيل في الدفتر الكبير والقيد الزدوج

بما أن التسجيل في في الدفتر الكبير يكون انطلاقا من ترحيل المالغ المسجلة في الدفتر اليومي الى الحسابات فإن مبدأ القيد المزدوج يبقى محترما بحيث :

ما يسجل في الجانب المدين في كل الحسابات = ما يسجل في الجانب الدائن من كل الحسابات

4- ميزان المراجعة La balance

4- 1 تعريف ميزان المراجعة

هو جدول وضعيفة كل الحسابات المفتوحة بالمؤسسة حسب التدرج الوارد في حسابات المؤسسة وفق النظام المحاسبي الملبي . و يتم إعداد ميزان الراجعة دوريا عموما في كل شهر و هو الأساس الذي ينطلق منه ينطلق منه في إعداد الكشوف المالية ( الميزانية , حساب النتائج ....)

4- 2 شكل ميزان المراجعة

ميزان المراجعة عبارة عن جدول ذو (06) أعمدة كما يوضحه النموذج التالي :

| الأرصدة |

المبالغ (حركات الحسابات ) |

أسماء الحسابات |

أرقام الحسابات |

||

| دائنة | مدينة | دائنة | مدينة | ||

| المجموع |

|||||

بحيث يظهر يالنسبة لكل حساب مايلي :

- رقم الحساب الحساب وفقا لقائمة النظام المحاسبي المالي .

- اسم الحساب

- مجموع المبالغ المسجلة في الجانب من الحساب

- مجموع المبالغ المسجلة في الجانب الدائن من الحساب

- رصيد الحساب (رصيد معدوم , رصيد مدين أو رصيد دائن )

ملاحظة : هناك أشكال أخرى لميزان المراجعة مثل الشكل الذي يحتوي ثمانية (8) أعمدة بحيث يضاف عمودان لأرصدة أول المدة المدينة و الدائنة كما يمكن عند الحاجة استخدام شكل ذو أربعة (4) بحيث يحتوي حركات الحسابات أي المبالغ فقط أو يحتوي الأرصدة فقط

4-3 دور ميزان المراجعة

أ- المراقبة LES CONTROLES

يمكن ميزان المراجعة المؤسسة من إجراء عمليات المراقبة الحسابية

مجموع حركة الحسابات المدينة = مجموع حركة الحسابات الدائنة نشأة المساواة نتيجة لتطبيق مبدأ القيد المزدوج

مجموع حركة الحسابات = مجموع الدفتر اليومي تنشأ المساواة نتيجة لترحيل الكتابات الحاسبية للدفتر اليومي الى الحسابات بالدفتر الكبير

مجموع الأرصدة المدينة للحسابات = مجموع الارصدة الدائنة للحسابات تنشأ المساواه لترحيل أرصدة الحسابات الى ميزان المراجعة

ملاحظة : ميزان المراجعة لا يسمح بتأكيد صحة اختيار التحمل المحاسبي

ب- تقدير الوضعية المالية للمؤسسة

- يعتبر ميزان المراجعة أداة تقدير الوضعية المالية للمؤسسة بحيث يبين في تاريخ معين :

- وضعية الدمة المالية : الأصناف من 1 الى 5 و هب الحسابات الميزانية , و يظهر ذلك في أعلى ميزانية المراجعة .

- وضعية نشاط المؤسسة ( النتيجة ) : الأصناف 6 و 7 و هي حسابات التسيير و يظهر ذلك في أسفل ميزان المراجعة

الشكل التالي يوضح ذلك :

| الخصوم : الأصناف 1, 4 الدائنة , 5 الدائنة | الأصول : الأصناف 2, 3, 4 المدينة 5 المدينة |

| النتيجة |

| المنتوجات |

النتيجة |

| الأعباء |

من جهة أخرى يسمح بدراسة تطور أو وضعية بعض الحسابات مثل حسابات الخزينة حسابات رقم الأعمال .

تمرين شامل حول النظام الكلاسيكي :

يتاريخ 1 ماي N تم تأسيس " الربيع للألبان " برأس مال بلغ 10000000 دج و قرض من احدالبنوك بلغ 1600000 دج وضعت هذه المبالغ في حساب البنك الخاص بالمؤسسة .

خلال شهر ماي N قامت المؤسسة بالعمليات التللية :

- بتاريخ 07 / 05 / N الحيازة على قطعة أرض بمبلغ 3000000 دج سدد بشيك بنكي رقم 987654

- بتاريخ 08/ 05 / N الحيازة على مبلغ 2500000 دج سدد بشيك بنكي رقم 369852

- بتاريخ 09/ 05 / N الحيازة على معدات و أدوات بمبلغ 800000 دج العملية تمت على الحساب

- بتاريخ 15/ 05 / N تحويل مبلغ 17000 دج من البنك ووضعه في الصندوق جدول تحويل رقم 66 / 11

- بتاريخ 25 /05 / N تسديد المؤسسة لنصف مبلغ المعدات و الادوات بشيك بنكي رقم951753

1- المطلوب : 1- تسجيل الكتابات المحاسبية بالدفتر اليومي للمؤسسة

2- ترحيل الكتابات المحاسبية الى الدفتر الكبير

3- إعداد ميزان المراجعة في نهاية شهر ماي

4- بين أن مبدأ القيد المزدوج تم احترامه في كل مراحل العمل السابق

الحل :

1- تسجيل الكتابات و المحاسبات بالدفتر اليومي للمؤسسة

|

10000000 1600000

3000000

2500000

800000

17000

400000 |

11600000

3000000

2500000

800000

17000

400000 |

---------- 01/05/N ---------------- البنوك الحسابات الجارية رأس المال الاقتراضات لدى مؤسسات القرض (تأسيس مؤسسة "الربيع للألبان " ) ------------07/05/N--------------- الأراضي البنوك الحسابات الجارية (شراء اراضي بشيك بنكي رقم 987654) -----------08/ 05/ N----------- البناءات البنوك الحسابات الجارية (شراء مبنى بشيك بنكي رقم 369852) ------------- 09/ 05/ N ---------- المنشآت التقنية المعدات و الأدوات الصناعية موردو التثبيتات (شراء معدات و أدوات على الحساب ) ----------15/ 05/ N--------- الصندوق البنوك الحسابات الجارية ( تحويل مبلغ من البنك ووضعه في الصندوق جدول تحويل رقم 66/11) ---------------25/ 05/ N----------- موردو التثبيتات البنوك الحسابات الجارية (تسديد مبلغ لموردي التثبيتات بشيك بنكي رقم 951753)

|

101 164

512

512

404

512

512 |

512

211

213

215

53

404 |

|

18317000 |

1831700000 |

المجموع

|

||

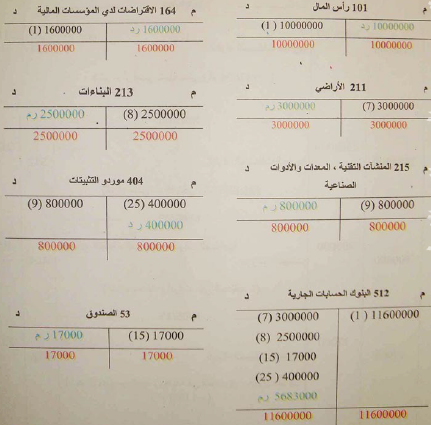

2- ترحيل الكتابات المحاسبية الى الدفتر الكبير

لاحظ الوثيقة المرفقة

| الأرصدة |

المبالغ (حركة الحسابات ) |

أسماء الحسابات |

أرقام الحسابات |

||

| دائنة | مدينة | دائنة | مدينة | ||

|

10000000 1600000

400000 5683000 17000 |

3000000 2500000

|

10000000 1600000

800000 5917000 |

3000000 2500000

400000 11600000 17000 |

رأس المال الاقتراضات لدى المؤسسات المالية الأراضي البناءات المنشآت التقنية المعدات و الادوات الصناعية موردو التثبيتات البنوك الحسابات الجارية الصندوق |

101 164 211 213 215 404 512 53 |

| 12000000 | 12000000 | 18317000 | 18317000 | المجموع | |

4- التأكد من احترام مبدأ القيد المزدوج

- بالنسبة للتسجيل في الدفتر اليومي فإن :

مجموع المبالغ المدينة ( 18317000) = مجموع المبالغ الائنة (18317000)

هذا يعني أن التسجيلات كانت وفقا لمبدأ القيد المزدوج

- بالنسبة لعملية الترحيل الى الحسابات كانت وفقا لمبدأ القيد المزدوج

- بالنسبة لعملية الترحيل الى الحسابات كانت وفقا لمبدأ القيد لأن :

مجموع المبالغ المدينة في كل الحسابات (18317000) = مجموع المبالغ الدائنة في كل الحسابات (18317000) تتم عملية التأكد من عمودي المبالغ في ميزان المراجعة

- بالنسبة لعملية ترصيد الحسابات تمت بشكل صحيح لأن :

مجموع الأرصدة المدينة (12000000) = مجموع الأرصدة الدائنة (12000000) تتم عملية التأكذ من عمودي الأرضدة في ميزان المراجعة