ملخص الدرس / الثآنية ثانوي/التسيير المحاسبي و المالي/الخزينة وتدفقاتها /الخزينة

مفهوم الخزينة

الخزينة هي الاموال التي بحوزة المؤسسة عند تاريخ معين . و تمثل صافي التدفقات النقدية المسجلة بمناسبة العمليات التي تقوم بها المؤسسة خلال الفترة جراء عمليات الاستغلال و التمويل و الاستثمار

يمثل الاحتفاظ بخزينة ملائمة من أهم أهداف المؤسسة التي تمكنها من تخقيق التوازن المالي الذي يسمح لها بالقدرة على الوفاء بالتزتمها اتجاه مورديها و دائنيها و بواصلتها نشاطها في احسن الظروف .

تشمل خزينة المؤسسة الاموال المتاحة التي في متناولها ( الخزينة الفورية ) و الاصول المتداولة التي يمكن تحويلها الى سيولة مثل السندات التي يمكن التنازل عليها و الاوراق التجارية القابلة للخصم .

الخزينة الفورية

1- الخزينة الموجبة (Tresoriee Active )

هي الاموال السائلة في الصندوق او الودائع التي بإمكان المؤسسة استعمالها في اي وقت لمقابلة التزامها الآنية و تتكون أساسا من :

أ- النقديات (النقود السائلة Espèses) : التي تحتفظ بها المؤسسة في الصندوق (Caisse) و عادة ما يكون مبلغها اقل اهمية بالنسبة لباقي مكونات الخزينة يتم تقييدها المحاسبي الرئيسي 53 الصندوق الذي يكون رصيده دوما مدينا

ب- المبالغ المودعة في البنوك و المؤسسات المالية و ما يماثلها :

- الودائع بالبنوك : تتمثل في المبالغ التي تودعما المؤسسة في حسابها البنكي الجاري حيث يمكن استعمالها لدفع مختلف الالتزانات عن طريق السحب المباشر ( Retrait d'espèces) او التحويل البنكي (Virement ba,caire ) لفائدة الغير او باصدار شيك (Emission de chèque ) او عن طريق بطاقة ائتمان (carte de crédit ) و كل العمليات المرتبطة بالحساب الجاري البنكي تقيد محاسبيا في الحسال "512 البنوك الحسابات الجارية " الذي يمكن ان يتفرع الى عدة حسابات تبعا لعدد الحسابات الجازية التي تحوزها المؤسسة لدى البنوك و هي حيتبات ذات ارصدة مدينة أو دائنة

- الحساب الجاري البريدي : حساب تحوزه المؤسسة لدى مصلحة الصكوك البريدية بغرض ايداع مبالغ و اسعمالها في تسديد معاملاتها بنفس الطريقة التي بها في البنوك و هي حسابات ذات أرصدة مدينة و تقيد محاسبيا في حساب يتفرع عن الحساب " 517 الهيئات المالية الاخرى " الحساب 5170 الحساب الجاري البريدي

- الحساب الجاري لدى الخزينة : بعمل بنفس شروط الحساب الجاري البريدي و قد تفرض الدولة على بعض المؤسسات العمومية فتح حساب الخزينة خاصة اذا كانت تعتمد في نشاطها على اعانات الخزينة العمومية و تقيد العمليات محاسبيا في الحساب "515 الحزينة العمومية و المؤسسات العمودية " و يكون دوما رصيد مدينا

ان مجموع عناصر الخزينة الموجبة تمثل النقود السائلة (Disponibilité) التي يمكن المؤسسة الحصول عليها و استعمالها فورا دون تأجيل او موافقة مسبقة

2-الخزينة السالبة (Trésorerie Passive )

يمكن ان تستفيد المؤسسة من تسهيلا بنكية لمقابلة المصاريف المستعجلة في حال عدم كفاية السيولة المتوفر في الحساب الجاري البنكي لها (السحب على المكشوف Découvert bancaire ); و تسجل هذه السحوبات على المكشوف في الحساب " 519 المساهمات البنكية " و تكون في الجانب الدائن مما يجعلها على المؤسسة واجب التسديد لاحقا في الاجل القصير حسب المدة المحددة

ان السحب علة المكشوف هو احد مصادر التمويل قصير الاجل و بهذا يعتبر خزينة سالبة

الخزينة الفورية تساهم المجموع الجبري للخزينة الموجبة ة الخززينة السالبة

تدفقات الخزينة

هناك ثلاث انواع من العمليات التي تترجم الى تدفقات تؤثر على خزينة المؤسسة :

- عمليات الاستغلالو التي تؤدي الى زيادة في الخزينة عندما يدفع الزبائن (تحصيلات ) او نقصان عندما تقوم المؤسسة بالوفاء بديونها اتجاه موريها أو عندالتكفل بأعباء الاستغلال ( التسديدات )

-عمليلت التمويل : هي العميات المالية المحضة التي تزود الخزينة باموال عن طريق المساهمة برأس المال أو القروض او الفوائد عنها (تسديدات )

- عمليات الاستثمار :التي يتم فيها عند اقتناء التثبيتات و دخزل للاموال عند التنازل عن التثبيتات

ان عمليات الخزينة يكونمصدرها مختلف المعاملات و اتوزيعات التي تقوم بها المؤسسة و الشكب التاليو يرتب العمليات الاساسية للخزينة

خزينة المؤسسة خلال فترة معينة يتم الحصول عليها باستعمال المعادلة التالية :

تدفقات الخزينة = المداخيل النقدية ( Encaissement) - المصاريف النقدية ( Décaissement )

أو التحصيلات - التسديدات

تظهر تفاصيل التدفقات النقدية (كل التحصيلات و التسديدات ) في جدول السيولة التقدية الذي تقوم المؤسسة باعداده مع الميزانية و حساب النتائج فهو من الكشوف المالية المهمة التي ينجزها المحاسب

يبين الجدول التالي أهم عمليات الخزينة التي تقوم بها المؤسسة

| تحصيلات مرتبطة بدورة الاستغلال | تخصيلات مرتبطة بدورة التمويل | تحصيلات مرتبطة بدورة الاستثمار |

|

- تحصيلات مقبوضة من عند الزبائن

|

- تحصيل المساهمات النقدية من ملاك المؤسسة (أصحاب رأس المال) - تحصيلات مبالغ القروض المالية - تحصيلات استرجاع القروض الممنوحة |

- عمليات التنازل عن التثبيتات التي يترتب عليها دخول للنقدية - الفوائد المحصلة عن التوظيفات المالية - الحصص و الاقساط المقبوضة من النتائج المستلمة |

| تسديدات مرتبطة بدةرة الاستغلال | تسديدات مرتبطة بدورة التموين | تسديدات مرتبطة بدورة الاستثمار |

|

- تسديدات لموردي السلع و الخدمات - تسديدات للمسخدمين - تسديدات للهيئات الاجتماعية - تسديدات للدولة على شكل ضرائب و رسوم - الفوائد و المصاريف المالية الخرى المدفوعة |

- تسديدات ارجاع القروض المستلمة - القروض الممنوحة |

- المسحوبات عن اقتناء التثبيتات |

وسائل الدفع

تتم التحصيلات و التسديدات بواسطة وسائل دفع مختلفة .

1- وسائل الد فع الثوري

هي الوسائل المستعملة في الدفع الفوري عند تسوية العمليات بين المؤسسة و نتعامليها مثل :

- النقديات

- الشيك البنكي او البريدي

- وسائل أخرى (التحويل البنكي , بطاقة الائتمان ....)

ان تعددت عمليات الخزينة يقتضي المراقبة الدورية و الصارمة للحسابات الجارية للمؤسسة

1-1 النقديات Espèses

الدفع النقدي للمعاملات عادة ما يكون في المصاريف ذات المبالغ الصغيرة و يتم تحدي مستوى المبالغ المسموح بها عن طريق التنظيم حيث تستعمل النقود السائلة (ورقية أو معدنية ) مقابل وصل نقدي و كل حركات النقود تسجل في الحساب 53

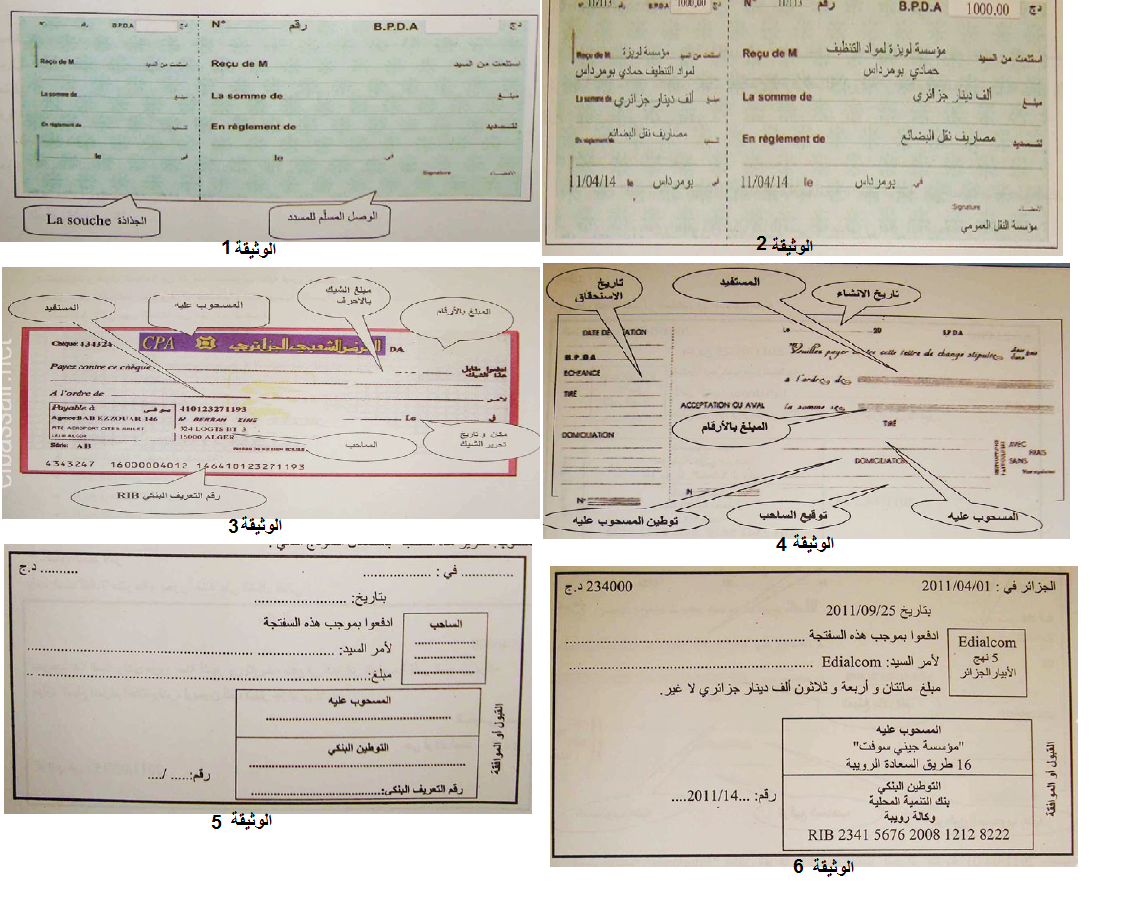

أ- تعريف الوصل النقدي :

يعتبر وصل الدفع النقدي (Reçu) وثيقة ثبوتية محاسبية يسلم الوصل الى المسدد بينما تبقى الجذاذة (La souche) لدى القابض و مهما كان شكل هذا الوصل فإنه ينبغي أن تذكر فيه المعلومات التالية :

- تسمية الوثيقة "وصل " و رقمها - المبلغ المسدد

- اسم و عنوان المسدد - موضوع التسديد

- مكان و تاريخ التسديد - توقيع و ختم للمبلغ

ب- شكل الوصل النقدي :

يخصص لكل العمليات التي تتم نقدا دفترا للمصولات مرقما و مؤشرا من طرف المسير و يوضع في متناول العون المكلف بالتحصيل لاستعماله في تحصيل المبالغ يمكن ان بأخد الوصل النقدي اشكالا متنوعة منها النموذج الموضخ في الوثيقة المرفقة .

مثال :

سددت مؤسسة " اويزة " لمواد التنظيف الكائنة بحمادي ولاية بومرداس , مبلغ 1000دج نظير مصاريف نقل البضائع لصاحب مؤسسة " النقل العمومي " و ذلك بتاريخ 14 / 04 / 2011

المطلوب : انجاز وصل نقدي 113 / 11 الخاص بهذه العملية

الحل : يتم إعداد الوصل النقدي على النحو التالي :

لاحظ الوثيقة المرفقة

2-2 الشيك

أ- تغريف الشيك :

هو الوسيلة التي يمكن بواسطتها لصاحب حساب بإحدى المؤسسات المالية ( البنك أو مصلحة الصكوك البريدية أو الخزينة ) أن يأمرها بدفع مبلغ نعين من رصيده لفائدة طرف آخر بمناسبة معاملة ما ,

هناك ثلاثة أطراف تتدخل في المعاملة بالشيك :

- الساحب (محررالشيك ) : و هو مالك الحساب

- المسحوب عليه : و هو الهيئة المالية التي وطن (Domicilité ) بها الحساب

- المستفيد: هو الطرف الذي يؤول اليه المبلغ موضوع الشيك

استعمال الشيك للدفع الفوري يكون في حالة السحب المباشر من حساب المؤسسة لفائدة الطرف المستفيد أو بتحويل مبلغ من حساب الى حساب آخر

العمليات التي تؤثر على الحسابات الجارية تسجل في الحساب 512 بالنسبة للبنوك , الحساب 515 بالنسبة للخزينة و الحساب 517 بالنسبة للحساب البريدي الجاري .

ب- شكل الشيك :

مهما كان الشيك بنكيا أو بريديا أو للخزينة فإنه يب أن يحتوي على المعلومات التالية :

- هوية و أرقلم حساب الساحبو المستفيد

- المبلغ بالارقام و الأحرف

- مكان و تاريخ تحريره

- توقيع الساحب

و يجب أن تراعي في ملء الشيك الطريقة المنصوص عليها قانونا خاصة مع الاجراءات الجديدة المطبقة لتسهيل التحويل بين البنوك , مثل ضرورة وجود رقم التعريف البنكي (RIB) أو (RIP) بالنسبة للشيك البريدي الذي يشمل 20 رقما بدل رقم الحساب المعمول به سابقا

ج- نموذج من الشيكات :

لاحظ الوثيقة 3 المرفقة

2- وسائل الدفع الآجل :

2- 1 تعريف وسائل الدفع الآجل

هي عبارة عن أوراق تجارية ائتمانية قابلة للتداول تثبت حقا لحاملها يستحق الدفع عند تاريخ محدد تتميز بشروط شكلية صارمة لضمان صلاحيتها و فعاليتها تسمح للمؤسسة بالحصول على الأموال عند الحاجة دون انتضار تسديدات الزبائن عند تاريخ الاستحقاق , اهم هذه الاوراق التجارية :

- السفتجة (الكمبيالة )

- السند لأمر

أ- السفتجة (الكمبيالة ) Lettre de change

السفتجة أو الكمبيالة هي محرر يأمر فيه الدائن (الساحب ) مدينة (المسحوب عليه ) بدفع مبلاغ معين (القيمة الاسمية ) بتاريخ معين (تاريخ الاستحقاق ) لصالح طرف ثالث هو المستفيد

هي عمليات البيع على الحساب و عند إنشاء سفتجة (كمبيالة ) يكون الساحب هو ( المورد ) و المسحوب عليه هو (الزبون ) و يمكن أن يكون المستفيد هو الساحب نفسه , عندما يأمر بالدفع لصالحه الشخصي بعبارة "إلي شخصيا " أو طرفا ثالثا .

يصفة عامة تقدم السفتجة للقبوا للمسحوب عليه , يتعهدبموجب توقيعها على دفع مبلغها عند تاريخ استحقاقها و قبول السفتجة من طرف المسحوب عليه ليس اجباريا

يمكن تداول السفتجة بتظهيرها أو خصمها و ذلك بقيمتها الاسمية

المخطط التالي يبين العلاقة بين أطراف السفتجة :

الساحب إصدار السفتجة و إرسالها الى

المسحوب عليه

المستفيد رجوع السفتجة بعد القبول

المسحوب عليه

شكل السفتجة (الكمبيالة )

تتضمن السفتجة المعلومات الضرورية التالية :

- اسم كل من الساحب و المستفيد و عنوانهما

- تسمية الوثيقة "سفتجة أو كمبيالة "

- الامر بدفع مبلغ محدد

- تاريخ و متن الاصدار

- تاريخ الاستحقاق

- مكان الدفع و يستحسن ان يكون بنك التوطين للمسحوب عليه

- توقيع الساحب

- نموذج السفتجة (الكمبيالة )

لاحظ الوثيقة 4 المرفقة

مثال : قامت مؤسسة "Edialcom" الكائن مقرها بـ 5 نهج الأبيار الجزائر بتاريخ 01 / 04/2011 بسحب سفتجة لصالحها تحمل رقم 14/ 11 /2011 عاى "مؤسسة جيني سوفت" 16 طريق السعادة الرويبة و الموطنة ببنك التنمية المحلية وكالة رويبة رقم التعريف البنكي RIB:2341 5676 2008 1212 8222 بمبلغ 234000 دج تاريخ استحقاقها هو يوم 25 /09 / 2011

المطلوب : تحرير هذه السفتجة باستعمال النموذج التالي :

(لاحظ الوثيقة 5 المرفقة )

الحل :

في هذه الحالة نجد أن المستفيد هو الساحب نفسه . (لاحظ نفس الوثيقة )

ب- السند لأمر : Billet à ordre

يمكن تعريف السند لأمر بأنه صك محرر وفق شكل معين حدده القانون تضمن تعهد شخص يسمى " المحرر Souscripteur" بأن يدفع في مكتن محدد مبلغا من النقود في تاريخ معين أة قابل للتعيين أو بمجرد الاطلاع لأمر شخص آخر إسنه "المستفيد "

- شكل السند لأمر

يأخذ السند أشكالا متنوعة و يحرر عادة على الشكل التالي :

|

سند لأمر 40000دج بموجب هذا السند و لدى مرور ستة أشهر من تاريخه ندفع في الجزائر العاصمة لأمر السيد بن بركة ميلود المبلغ المرقم أعلاه و قدره أربعون ألف دينار جزائري لا غير

السنوسي أحمد حي ولاد حمد- الوادي الوادي في :15/ 03 / 2011 |

يتضمن السند لأمر المعلومات الضرورية التالية :

- شرط الأمر أو تسمية "الستد لأمر" مكتوبة في نفس الصك و باللغة المستعملة لتحريره

- الوعد بلا قيد أو شرط بأداء مبلغ من النقود

- تعيين تاريخ الاستحقاق

- تعيين المكان الذي يجب فيه الاداء

- اسم الشخص الذي يجب أن يتم الأداء

- اسم الشخص الذي يجب أن يتم الأداء له أو لأمره .

- تعيين المكان و التاريخ اللذين حرر فيهما السند . - توقيع من حرر السند .

|

الفرق بين السفتجة و السند لأمر : - أطراف السفتجة ثلاثة بينما في السند لأمر إثنان - صيغة الامر بالدفعفي السفتجة و التعهد بالدفع في السند لأمر |