ملخص الدرس / الثآنية ثانوي/التسيير المحاسبي و المالي/الخزينة وتدفقاتها /وسائل الدفع الآجل

تذكير بتعريف وسائل الدفع

وسائل الدفع هي الاداة التي تستعمل في تحصيل و تسديد النقود و التي تؤدي الى خزينة سالبة او خزينة موجبة و تنقسم الى نوعين وسائل الدفع الفوري مثل النقود و الشيكات ووسائل الدفع الآجل مثل الاوراق التجارية

أنواع وسائل الدفع الآجل

تنقسم وسائل الدفع الآجل الى نوعين كما هو موضح في الجدول التالي :

| السند لأمر | السفتجة أو الكمبيالة |

| هو وثيقة يتعهد من خلالها محررها ( المدين ) بان يدفع لشخص معين (المستفيد ) مبلغا في تاريخ معين | هي وثيقة من خلالها يقوم شخص الساحب بإعطاء الأمر لشخص آخر يسمى المسحوب عليه بدفع مبلغ في تاريخ معين للمستفيد الذي قد يكون الساحب نفسه او شخص ثالث |

انشاء الاوراق التجارية

تنشأ الاوراق التجارية بين المؤسسات لاثبات الدفع الآجل للمعاملات التجارية و يتم التسجيل للورقة في دفاتر الساحب و دفاتر المسحوب عليه .

مثال : في تاريخ 28 / 02 / 2011 باعت مؤسسة السيبوس بضائع على الحساب لمؤسسة البركة بمبلغ 1000دج

في تاريخ 15 / 03 / 2011 سحبت مؤسسة السيبوس كمبيالة على مؤسسة البركة مقابل الدين (لاحظ الوثيقة المرفقة )

من هذه الكمبيالة نستنتج مايلي :

- مبلغ الكمبيالة 10000دج

- الساحب مؤسسة السيبوس و هي الدائن (المورد)

- المسحوب عليه مؤسسة البركة و هب المدين ( زبون )

- تعتبر الكمبيالة بالنسبة لمؤسسة السيبوس (الساحب ) ورقة قبض أما بالنسبة لمؤسسة البركة (المسحوب عليه ) فتعتبر ورقة دفع

التسجيل في دفاتر مؤسسة "السيبوس "

التسجيل في دفاتر مؤسسة " البركة "

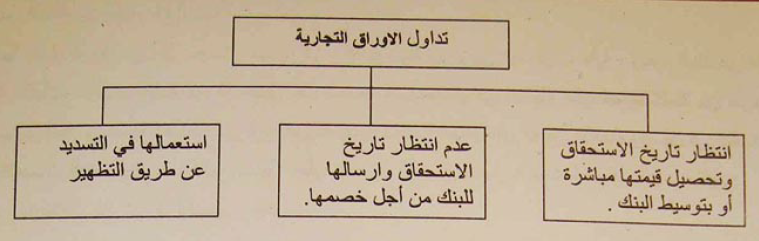

تداول الاوراق التجارية

تعتبر الاوراق التجارية الموجودة في حافظة السندات من وسائل الدفع حيث يمكن للمستفيد منها أن يستعملها في تسديد ديونه اتجاه مورديه عن طريق التظهير أو يقوم بخصمها لدى أحد البنوك قيب تاريخ الاستحقاق من أجل الحصول على سيولة نقدي أو يتظر تاريخ الاستحقاق و يقوم بتحصيلها مباشرة أو بتوسيط البنك . و يمكن توضيح تداول الاوراق التجارية في المخطط التالي :

لاحظ الوثيقة المرفقة

تحصيل الاوراق التجارية

يتم تحصيل الاوراق التارية في تاريخ الاستحقاق باحدى الطريقتين التاليتين :

1- التحصيل المباشر

يتم مباشرة بين حامل الورقة ( الساحب أو المستفيد الأخير ) و المسحوب عليه حيث يقوم يقوم هذا الاخير بتسديد قيمة الورقة لحاملها دون أي وسيط و ذلك في تاريخ الاستحقاق .

مثال : بتاريخ 25 / 02/ N سد الزبون "فيصل " قيمة الورقة التجارية (الكمبيالة ) رقم 6850 للمورد " فاتح " بشيك بنكي بقيمة الورقة 146250 دج

- التسجيل عند الزبون " فيصل " :

| 146250 |

146250

|

25/ 02/ N الموردون السندات الواجب دفعها البنوك الحسابات الجارية تسديد قيمة الكمبيالة رقم 6850 بشيك بنكي |

512 |

403

|

- التسجيل عند المورد "فاتح "

|

146250 |

146250 |

25 / 02 / N البنوك الحسابات الجارية سندات في الحافظة قبض قيمة الكمبيالة رقم 6850 بشيك بنكي |

4130 |

512

|

2- التحصيل بتوسيط البنك

يلجأ حامل الورقة من أجل تحصيل قيمتها الى بكة كوسيط بينه و بين المحسوب عليه و يقوم البنك في هذه الحالة باقتطاع مبلغ من قيمة الورقة مقابل هذه الخدمة و يتحصل في المقابل على قيمتها كاملة من طرف المسحوب عليه ان المبلغ المتقطع من قيمة الورقة يعتبر بالنسبة لحامل الورقة من الاعباء و يسجل في الحساب 627 الخدمات المصرفية و ما شابهها تسجل عملية تحصيل الاوراق التجارية بتوسيط البنك على مرحلتين :

- مرحل ارسال الورقة التجارية للبنك

- مرحلة استللام (اشعار ) كشف من البنك بعملية التحصيل .

مثال : بتاريخ 15 / 03 / N أرسلت مؤسسة "الهناء " كمبيالة رقم 9251 قيمتها الإسمية 75000 دج الى بنكها من أجل تحصيلها محسوبة على مؤسسة "الساحل " تاريخ استحقاقها 15/ 03/ N

بتاريخ 17 /03 /N أرسل البنك لمؤسسة "الهناء " كشفا خاصا بعملية تحصيل الكمبيالة رقم 9251 يتضمن المعلومات التالية : القيمة الاسمية :75000 دج مصاريف التحصيل : 780 دج الرسم على القيمة المضافة 132,60 دج , القيمة الصافية : 74087,40 دج

التسجيل في دفاتر مؤسسة "الهناء"

|

75000

75000

|

750000

74087,40 780,00 132,60

|

15/ 03/ 2011 سندات مستحقة الأداء عند تسليمها للتحصيل سندات في الحافظة ارسال كمبيالة للتحصيل ---------------------17/ 03 / 2011 البنوك الحسابات الجارية الخدمات المصرفية و ما شابهها ر ق م للاسترجاع سندات مستحقة الأداء عند تسليمها للتحصيل تحصيل كمبيالة رقم 9251 |

4130

4131

|

4131

512 627 4456

|

التسجيل في دفتر مؤسسة الساحل :

|

75000 |

75000

|

17 / 03 / 2011 موردون السندات الواجب دفعها البنوك الحسابات الجارية تسديد قيمة كمبيالة رقم 9521 بشيم بنكي |

512 |

403

|

خصم الاوراق النقدية

1- ارسال الورقة للخصم

يلجأ حامل الورقة التجارية (المستفيد الاخير ) عندما يكون بحاجة الى سيولة نقدية الى ارسالها لبنكه من اجل خصمها قبل تاريخ استحقاقها فتعتبر الةرقة التجارية من وسائل تمويل الخزينة .

و في هذه الحالة عندما يقبل البنك خصم الورقة التجارية فإنه يقدم للمستفيد مبلغها الصافي (القيمة الاسمية مطروحا منها الإقتطاعات ) و ينتظر تاريخ الاستحقاق ليقبض قيمة الورقة كاملا من المسحوب عليه .

2- الخصم التجاري

أ- تعريف الخصم التجاري

هي الفائدة التي يأخذها البنك مقابل المبلغ الممنوح للمستفيد من خصم الورقة التجارية و تحسب على القيمة الإسمية للورقة التجارية للمدة الفاصلة بين تاريخ الخصم و تاريخ الاستحقاق

ب_ حساب الخصم التجاري

يحسب الخصم التجاري (E) مثل الفائدة النسيطة على أساس العناصر التالية :

- القيمة الاسمية للورقة التجارية (VN)

- المدة الفاصلة بين تاريخ الخصم و تاريخ الاستحقاق (n) بالايام و الشهور

- معدل الخصم (t)

الخصم التجاري = القيمة الاسمية × ( المعدل / 100 × المدة / 360)

مثال : ورقة تجارية قيمتها الاسمية 150000 دج تاريخ استحقاقها 20 / 07 /N خصمت لدى البنك بمعدل 9% بتاريخ 10 / 05/ N ; أحسب قيمة الخصم التجاري

الحل :

القيمة الاسمية : VN=150000

معدل الخصم : t=9%

مدة الخصم من تاريخ 10 / 05 /N الى تاريخ 20 / 07 / N :

شهر ماي 31 - 10 =21 يوما

شهر جوان 30 يوما منه n= 71

شهر جويلية 20 يوما

ج حساب القيمة الحالية :

القيمة الحالية لورقة تجارية هي الفرق بين القيمة الاسمية و قيمة الخصم التجاري في تاريخ معين هو تاريخ الخصم .

القيمة الحالية = القيمة الاسمية - الخصم التجاري VE=VN-E

مثال : القيمة التجارية الحالية للورقة التجارية السابقة بتاريخ 10 /05 / N

VE= 150000-2662.50= 147337.50

د- تطبيقلت على الصيغة العامة للخصم

الصيغة العامة لحساب الخصم (E) تتحدد بالعناصر التالية :

القيمة الاسمية (VN) : معدل الخصم (t) , المدة الفاصلة بين تاريخ الخصم و تاريخ الاستحقاق (n) يمكن حساب قيمة أحد هذه العناصر الثلاثة بمعرفة قيمة الخصم التجاري و قيمة العنصرين الآخرين

د- 1 حساب القيمة الاسمية VN

مثال : حدد القيمة الاسمية لورقة تجارية خصمت قبل تاريخ استحقاقها بـ 105 ايام بمعدل 8,50 % فبلغالخصم التاري 5950 دج

الحل :

د- 2 حساب معدل الخصم t

مثال : حدد معدل الخصم المطبق على ورقة تجارية قيمتها الإسمية 115400 دج خصمت بتاريخ 18 / 05/ N و تاريخ استحقاقها 21/ 09/ N فبلغ الخصم التجاري 2827,30 دج

الحل :

حساب المدة من تاريخ الاستحقاق الى تاريخ الخصم

شهر ماي : 31- 18 = 13 يوما

شهر جوان 30 يوما

شهر جويلية : 31 يوما

شهر أوت : 31 يوما

شهر سبتمبر : 21 يوما n=126

إذن معدل الخصم المطبق هو 7% سنويا

د-3 حساب مدة الخصم n

مثال : حدد عدد الأيام الفاصلة بين تاريخ الخصم و تاريخ الاستحقاق لورقة تجارية قيمتها الإسمية 72500 دج خصمت بمعدل 9% فبلغ الخصم التجاري 1595دج

الحل :

إذن المدة الفاصلة بين تاريخ الخصم و تاريخ الاستحقاق هي 88 يوما

د-4 حساب القيمة الاسمية انطلاقا من القيمة الحالية :

مثال : حدد لفيمة الاسمية لورقة تجارية خصمت قبل تاريخ استحقاقها بـ 130 لوما بمعدل 10% فكانت قيمتها الحالية 433750 دج

الحل :

VE=VN-E

هـ - الآجيو :

تعريف الآجيو: هو مججموع ما يقتطعه البنك من القيمة الاسمية للورقة التجارية عند خصمها من طرف المستفيد

عناصر الآجيو : يتكون الآجيو من العناصر التالية /

- الخصم التجاري

- العمولات : هي مبالغ يقتطعها البنك من القيمة الاسمية للورقة التجارية المرسلة للخصم مقابل الخدمة التي قدمها للمستفيد و نميز بين نوعين من العمولات

- عمولات ثابتة : و هي مبالغ تقتطع من قيمة الورقة مهما مبلغها .

- معلومات متغيرة : و هي متعلقة بالمدة و تحسب مثل الخصم التجاري .

-الرسم على القيمة المضافة : يطبق على مجموع الاقتطاعات المذكورة (الخصم التجاري + العمولات )

الآجيو = الخصم التجاري + العمولات + الرسم على القيمة المضافة

مثال : ورقة قيمتها الإسمية 214000دج تستحق الدفع بتاريخ 30 /06/ N خصمت لدى البنك بتاريخ 01 /04 / N وفق الشروط التالية : معدا الخصم 8% عمولة متغيرة 1% عمولة ثابتة 100 دج للورقة , معدل الرسم على القيمة المضافة 17%

المطلوب : أحسب الآجيو و القيمة الصافية للورقة .

الحل :

مدة الخصم من 01 / 04/ N الى 30/ 06/ N هي 90 يوما

الخصم التجاري

العمولة المتغيرة :

العمولة الثابتة =100 دج

الرسم على القيمة المضافة : TVA=(4280+535+100)×17%=835.55

الآجيو : Agio=4280+535+100+835.55=5750.55

القيمة الصافية للورقة التجارية = القيمة الاسمية - الآجيو

valeur net =VN -Agio =214000-5750.55=208249.45

ملاحظة : هذه المعلومات يرسلها البنك للمستفيد في وثيقة مفصلة تسمى كشف الخصم

3- التسجيل المحاسبي لخصم الاوراق التجارية :

يتم التسجيل المحاسبي لخصم الاوراق التجارية على 3 مراحل :

- مرحلة ارسال الورقة التجارية للخصم لدى البتك

- مرحلة استلام كشف الخصم من البنك

- مرحلة تسديد الزبون لقيمة الكمبيالة للبنك و اعلام المستفيد بذلك

أولا : عندارسال الورقة التجارية للخصم لدى البنك

حتى تميز المؤسسة بين الاوراق التجارية المرسلة للخصم و تلك المتحفظ بها في حافظة الأوراق التجارية تستعمل الحساب الوسيط 4132 سندات مخصومة غير مستحقة الأداء

مثال : بتاريخ 15/ 07 / N أرست مؤسسة "الهضاب " الكمبيالة رقم 125 المسحوبة على مؤسسة "ألفا " قيمتها الاسمية 270000 دج للخصم لدى البنك

المصدر : 4130 سندات في الحافظة

الاستخدام : 4132 سندات مخصومة غير مستحقة الأداء

|

270000 |

270000

|

15 / 07/ N سندات مخصومة غير مستحقة الأداء سندات في الحافظة ارسال الكمبيالة رقم 125 للخصم |

4130 |

4132

|

ثانيا : عند استلام كشف البنك :

إن موافقة البنك على قبول خصم الكمبيالة يعبر عن منح مبلغها الصافي الذي يمثل قرضا للمستفيد في انتظار تحصيل القيمة الاسمية لها من المحسوب عليه, و لهذا فإن الصافي يسجل في الجانب الدائن للحساب 519 المساهمات البنكية الجارية لأنه في حالة عدم تحصيل البتك على القيمة الاسمية من المسحوب عليه عند تاريخ الاستحقاق يقوم بافتطاع قيمتها من المستفيد مباشرة .

الاقتطاعلت المطبقة على الورقة التجارية (الآجيو ) تصنف محاسبيا الى :

الخصم التجاري : يسجل ف الحساب 661 أعباء الفوائد

العمولات : 627 الخدمات المصرفية و ما شابهها .

الرسم على القيمة المضافة يسجل في الحساب 4456 ر ق م قابل للاسترجاع

مثال : بتاريخ 19 / 07 / N أرسل البنك لمؤسسة الهضاب كشف الخصم الخاص بالكمبيالة رقم 125

لاحظ الوثيقة المرفقة

|

270000

|

261371,25 5820 1555 1253,75

|

19 / 07 / N البنوك الحسابات الجارية أعباء الفوائد الخدمات المصرفية و ما شابهها ر ق م قابل للاسترجاع المساهمات البنكية الجارية استلام كشف الخصم رقم 715 |

519 |

512 661 627 4456

|

ثالثا : عند تحصيل البنك لقيمة الكمبيالة من الزبون

في تاريخ الاستحقاق و عند تحصيل البنك قيمة الكمبيالة من المسحوب عليه يصبح المبلغ الصافي الممنوح سابقا للمستفيد عند خصمه الورقة التجارية و بالتالي يقوم هذا الأخير بترصيد الحساب 519 المساهمة البنكية الجارية في الحساب 4132 سندات مصومة غير مستحقة الأداء

أما بالنسبة للمحسوب عليه فيسجل عملية تسديد الكمبيالة عليه بترصيد الحساب 403 موردون السندات الواجب دفعها في الحساب 512 البنوك الحسابات الجارية

مثال : نأخذ الورقة التجارية بين مؤسسة " الهضاب " و مؤسسة " ألأفا " و نسجل العمليات الخاصة عند تاريخ الاستحقاق

- بالنسبة لمؤسسة " الهضاب " فإنها تسجل القيد التالي :

| 270000 |

270000

|

20/ 10 / N المساهمات البنكية الجارية السندات مخصومة غير مستحقة الأداء ترصيد الحسابين |

4132 |

519

|

بالنسبة لمؤسسة "ألفا" فإنها تسجل القيد التالي :

|

270000 |

270000

|

20 /10 / N موردون سندات واجبة الدفع البنوك الحسابات الجارية تسديد قيمة الكمبيالة رقم 125 |

512 |

403

|

4- استبدال الوراق التجارية :

أ- مفهوم استبدال الاوراق التجارية

يلجأ المدين عندما يواجه صعوبات مالية في تسديد ديونه الى التفاوض مع دائنه على استبدال الاوراق التجارية القديمة المسحوبة عليه بأوراق تجارية جديدة , إما استبدال ورقة تارية بورقة تجارية أخرى أو بمجموعة من الاوراق التجارية أو استبدال مجموعة منالاوراق التجارية بمجموعة أخرى و حتى لا يتضرر المدين أو الدائن من عملية الاستبدال يجب ان يتحقق التكافؤ بين الاورلق التجارية القديمة و الاوراق التجارية الجديدة .

ب- تكافؤ الاوراق التجارية :

ب- 1 تعريف التكافؤ

التكافؤ هو تساوي القيم الحالية للأوراق التجارية القديمة مع القيم الحالية للأوراق التجارية الجديدة في تاريخ معين تاريخ التكافؤ

ب- 2 تكلفؤ ورقتين تجاريتين

نقول عن ورقتين تجاريتين تستحقان في تاريخين مختلفين أنهما متكافئتان إذا تم خصمهما بتاريخ معين فكانت لهما نفس القيمة الحالية

القيمة الحالية للورقة القديمة = القيمة الحالية للورقة الجديدة

مثال : بتاريخ 10 / 03 / N تفاوضت مؤسسة " البيت العصري " مع موردها " الاثاث الرفيع " على استبدال ورقة تجارية قيمتها الاسمية 742000 تستحق الدفع بتاريخ 28 / 03 / N بورقة تجارية أخرى تستحق الدفع بتاريخ 21/ 05/ N

أحسب القيمة الاسمية للورقة الجديدة علما أن معددل الخصم 9%

الحل :

عدد الايام الفاصلة بين تاريخ التكافء و تاريخ استحقاق الورقة القديمة : 18 يوما = n1

عدد الايام الفاصلة بين تاريخ التكافؤ و تاريغ استحقاق الورقة الجديد : 72 يوما = n2

معادلة التكافؤ :

بالتعويض نجد :

إذن القيمة الاسمية للورقة الجديدة هي 761170,73دج

ب- 3 تكافؤ مجموعة من الاوراق التجارية مع مجموعة أخرى من الاوراق التجارية إذا كان مجموع القيم الحالية للمجموعة الاولى تساوي مجوع القيم الحالية للمجموعة الثانية بتاريخ معين هو تاريخ التكافؤ و بمعدل تكافؤ من الاوراق التجارية ذات القيم الاسمية التالية : تستحق الدغع خلال يوما على الترتيب , تمافئة مع مجموعة الأوراق التجارية ذات القيم الاسمية التالية : تستحق الدفع خلال يوما على الترتيب و كان معدل التكافؤ فإن معادلة التكافؤ تكتب على النحو التالي :

مثال : بسبب صعوبات مالية في التسديد اتفقت مؤسسة "الهناء" مع موردها مؤسسة " الرفاهية " على تعويض ورقتين تجاريتين الاولى قيمتها الإسمية 65000 دج خلال 15 يوم و الثانية قيمتها الاسمية 90000 تستحق خلال 30 يوما بورقتين تجاريتين جديدتين متاويتين في القيمة الاسمية الاولى تستحق خلال 60 يوم و الثانية تستحق 90 يوما

المطلوب : حدد القيمة الاسمية للورقتين الجديدتين علما أن معدل التكافؤ المطبق هو 9%

الحل : نرمزللقيمة الاسمية للورقتين الجديدتين بـ x فتكون معادلة التكافؤ كالتالي :

اذن القيمة الاسمية لكل ورقة من الورقتين الجديدتين هي 78512,74 دج

جـ - التسجيل المحاسبي لاستبدال الاوراق التجارية :

في حالة استبدال الاوراق التجارية فإن التسجيل المحاسبي يكون عند الساحب (المورد ) و عند المسحوب عليه (الزبون ) على الشكل التالي :

إلغاء الورقة القديمة

- تسجيل بين الورقة الجديدة و قيمة القديمة الذي يعتبر بالنسبة للزبون من الاعباء و بسجل في الحساب 661 أعباء الفوائدأما بالنسبة للمورد فيعتبر من النواتج و يسجل في الحساب 763 عوائد الحسابات الدائنة

- تسجيل الورقة الجديدة

مثال : بالرجوع الى المثال الاول الخاص باستبدال الاوراق التجارية حيث بتاريخ 10 / 03 /N استبدلت مؤسسة " البيت العصري " ورقة تجارية 752000 دج مسحوبة عليها من طرف مؤسسة "الأثاث الرفيع " بورقة تجارية أخرى قيمتها 761170,73 دج

إن الفرق بين قيمة الورقة الجديدة و قيمة الورقة القديمة هو : 761170.73 - 752000=9170,73 دج يعتبر بالنسبة للزبون أعباء فوائد تدفع للمورد بسبب تأجيل الدفع اما بالنسبة للمورد بسبب تأجيل الدفع , أا بالنسبة للمورد فتعتبر من المنتوجات .

التسجيل عند الزبون : "مؤسسة البيت العصري "

|

752000

9170,73

761170,73

|

752000

9170,73

761170,73

|

10 / 03 / N موردون سندات واجبة الدفع موردو المخزونات و الخدمات إلغاء الكمبيالة القديمة -----------------------10 / 03 / N أعباء الفوائد موردو المخزونات و الخدمات أعباء الكمبيالة الجديدة --------------------10 / 03 /N موردو المخزونات و الخدمات موردون سندات واجبة الدفع تسجيل الورقة الجديدة |

401

401

403

|

403

661

401 |

التسجيل عند المورد : مؤسسة "الاثاث الرفيع "

|

752000

9170ّ,73

761179,73

|

752000

9170,73

761170,73

|

10 /03 / N زبائن سندات في الحافظة إلغاء الكمبيالة القديمة -----------------------10 / 03 / N زبائن عوائد الحسابات الدائنة منتوجات الكمبيالة الجديدة ---------------------- 10/ 03 / N سندات في الحافظة زبائن تسجيل الكمبيالة الجديدة |

4130

763

411

|

411

411

4130

|

5- تظهير الأوراق التجارية

أ- تعريف التظهير

التظهير هو استعمال الورقة التجارية الموجودة في حافظة السندات لدى المستفيد في تسديد ديونه اتجاه الغير (دائنيه )

يتم التظهير عن طريق الكتابة على ظهر الورقة التجارية أو ورقة ملحقة بها اسم المستفيد مع توقيع المظهر و يمكن للمستفيد أيضا أن يظهرها الى دائنيه الورقة التجارية أداة تسديد تتداول بين التجار الى غاية خصمها أو تحصيلها .

ب- التسجيل المحاسبي للتظهير :

مثال : بتاريخ 07 / 04/ N قامت مؤسسة "الأثاث الرفيع " بتسديد دينها اتجاه مؤسسة "النجم الساطع " عن طريق تظهير الكمبيالة المسحوبة على مؤسسة "البيت العصري " قيمتها الإسمية 761170,73 دج

- اتسجيل لدى مؤسسة "الأثاث الرفيع :

|

761170,73 |

761170,73

|

07 / 04 / N موردو المخزونات و الخدمات سندات في المحافظة تظهير كمبيالة للمورد |

4130 |

403

|

التسجيل لدى مؤسسة ا" النجم الساطع "

|

761170,73 |

761170,03 |

07 /04 / N سندات في الحافظة الزبائن الاستفادة من كمبيالة مظهرة |

411 |

4300

|