ملخص الدرس / الثآنية ثانوي/التسيير المحاسبي و المالي/تحليل التكاليف/مدخل محاسبة التسيير

حدود المحاسبة العامة

- تهتم المحاسبة المالية بتنظيم المعلومة المالية و تسجيل معطيات عددية و تصتيفها و إعداد كشوف تعكس صورة صادقة عن الوضعية المالية للكيان ووضعية خزينته في نهاية السة المالية .

تسمح هذه المعلومات بأخذ صورة إجمالية عن وضعية المؤسسة دون تحليل جزئي حسب نوع النشاط أو حسب الأقسام .

- إن المحاسبة المالية تقدم في نهاسة السنة المالية حساب النتائج الذي يظهر النتيجة الصافية للسنة المالية لنشاط المؤسسة ككل دون إظهار نتيجة كل منتج على حدة

يطهر حساب النتلئج الاعباء حسب طبيعتها و لكن المسير يحتاج الى تصنبف الاعباء حسبكل منتج من اجل تشخيص أسباب ارتفاع و انخفاض الاعباء المتعلقة بهذا المنتج و اتخاذ قرارات التسيير المستقبلية المناسبة

- يتطلب تسيير نساط المؤسسة و الرفع منقيمة الارباح تحليل مردودية كل منتج علة حدة و مدى مساهمته في نتية نشاط المؤسسة مما يتطلب توفر معاومات تحليلية كافية غير متوفرة في المحاسبة المالية

مثال : في 12 / 31/ N قدمت مؤسسة " الخشب المتين " المختصة في انتاج نوعبن من المنتجات " الابواب " و " النوافذ" ذات مقاييس موحدة حساب النتائج للدورة N كمتيلي :

| 2400000 |

المبيعاتو المنتوجات الملحقة (ح / 70) تغير المخزونات من المنتوجات المصنعة و المنتجات قيد الصنع (ح/ 72) |

| 2400000 | 1- إنتاج السنة المالية |

|

900000 200000 |

المشتيات المستهلكة (ح/ 60) الخدمات الخارجية و الستهلاكات الأخرى (ح / 61+ ح/ 62) |

| 1100000 | 2- استهلاك السنة المالية (2) |

| 1300000 | 3- القيمة المضافة للاستغلال (1-2) |

|

700000 100000 |

أعباء المستخدين (ح/ 63) الضرائب و الرسوم و المدفوعات المشابهة (ح / 64) |

| 500000 | 4- إجمالية فائض الاستغلال |

|

- - 150000 |

المنتزجات العملياتية الاخرى (ح / 75) الاعباء العملياتية الاخرى (ح / 65 ) المخصصات للإهتلاكات و المؤونات و خسترة القيمة (ح / 68) |

| 350000 | 5 النتيجة العملياتية |

|

- - |

المنتوجات المالية (ح / 76) الاعداد المالية (ح/ 66) |

|

- |

6- النتيجة المالية |

|

350000 |

7- النتيجة العادية قبل الضرائب (6+5) |

|

87500 - |

الضرائب الواجب دفعها عن النتائج العادية الضرائب المؤجلة (تغيرات ) حول النتائج العادية |

|

262500 |

8- النتيجة الصفية للأنشطة العادية |

إن هذا الجدول يظهر النتيجة المحققة من المنتجين معا " الابواب " و النوافذ " دون تفصيل و لكن المسير يرغب في معرفة و تحديد النتيجة التي حققها من انتاج و بيع الأبواب و النتيجة التي حققها من انتاج و بيع النوافذ , و هو الشيء غير النتوفر في الحاسبة العامة و من أجل تحقيق ذلك يجب تحليل الأعباء حسب كل منتج من خلال الوثائق المحاسبية و معلومات من مصادر أخرى ( الانتاج - الإدارة - التوزيع ...الخ )

- عملية تحليل الأعباء حسب كل منتج لمسسة " الخشب المتين " أعطت لنا البيانات التالية :

| مصدر المعلومة | أعباء "النوافذ " | أعباء "الأبواب " | المبلغ الاجمالي | الأعباء |

| بطاقات المخزون | 500000 | 400000 | 900000 | المشتريات المستهلكة |

| الفواتير و التقديرات الاحصائية | 120000 | 80000 | 200000 | الخدمات الخارجية و الاستهلاكات الاخرى |

| دفتر الاجور | 320000 | 380000 | 700000 | أعباء المستخدمين |

| وصولات الدفع | 40000 | 60000 | 100000 | الضرائب و الرسوم و المدفوعات المشابهة |

| جداول الهتلاك | 100000 | 50000 | 150000 | المخصصات للإهتلاكات و المؤونات و خسارة القيمة |

| 1080000 | 970000 | 2050000 | المجموع |

من خلال فواتير المبيعات تبلغ مبيعات "الأبواب " خلال الدورة 1100000 دج و مبيعات " النوافذ " 1300000 دج

من خلال هذه المعطيات يمكن تحديد نتيجة كل من الابواب و النوافذ و مدى مساهمتها في نتيجة النشاط للمؤسسة حسب ما يوضحه الجدول التالي :

النوافذ |

الابواي | المنتجين معا |

البيان |

|||

| % | المبالغ | % | المبالغ | % | المبالغ | |

| 100 | 1300000 | 100 | 1100000 | 100 | 2400000 | المبيعات |

| 83,08 | 1080000 | 88,18 | 970000 | 85,42 | 2050000 | مجموع الاعباء |

| 16,92 | 220000 | 11,82 | 130000 | 14,58 | 350000 | النتيجة |

من حلال هذا الجدول يتبين ان النتيجة المحققة من انتاج و بيع النوافذ احسن من النتيجة المحققة من انتاج و بيع الابواب

أهداف محاسبة التسيير

محاسبة التسيير هي مجموعة من الطرق التي تسمح بتحليل محتوى و مكونات تكاليف المؤسسة من اجل تحقيق الأهداف التالية :

- تشكيل نظام لقياس النجاعة الاقتصادية للمؤسسة

- توفير معلومات لاستعمالها في المحاسبة المالية ( العامة )

- تسمح باتخاذ قرارات التسيير المناسب لتحقيق أهداف المؤسسة

- حساب التقديرات المستقبلية المتعلقة بالاستغلال و التمويل و الاستثمار و تنفيذها و مراقبتها

مقارنة بين أهداف المحاسبة المالية و أهداف محاسبة التسيير .

| محاسبة التسيير : تهدف الى تقديم توضيحات مبررة حول نتيجة نشاط المؤسسة و هي موجهة للمسيرين لاستغلالها في تحسين مردودية النشاط | المحاسبة المالية : تهدف الى اعداج كشوف مالية في نهاية السنة توضح تطور الذمة المالية للمؤسسة و نتيجة نشاطها موجهة الى المسؤولين و كذلك الى المتعاملين معها (العمال - الشركاء - المقرضون - الهيئات الاجتماعية - مصلحة الضرائب ....الخ |

التكلفة

1- تعريف التكلفة : هي مبلغ الخزينة المدفوعة أو القيمة الحقيقية لكل مقابل آخر يقدم للحصول على عنصر عند تاريح اقتنائه أو انتاجه

يمكن تمثيل التكاليف في مؤسسة انتاجية بالمخطط التالي : (لاحظ الوثيقة المرفقة )

2- حساب التكلفة

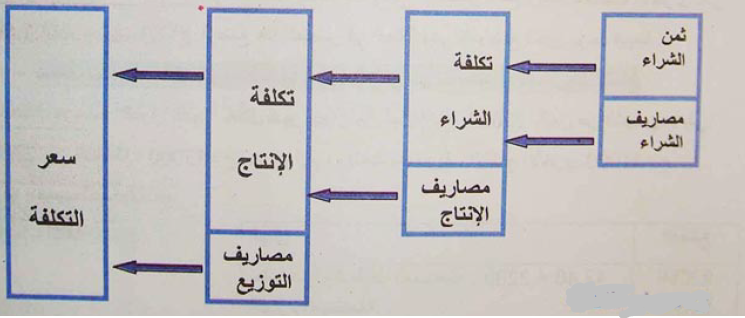

2-1 تكلفة الشراء :

تتمثل من مجموع الاعباء المسجلة انطلاقا من عملية الشراء الى غاية تخزين المشتريات قبل استعمالها تكلفة = ثمن الشراء + مصاريف الشراء

مثال : مؤسسة "الذوق اللذيذ" مختصة في انتاج نوع واحد من " الشيبس " الموجه للاطفال باستعمال البطاطا و لوازم أخرى ( زيت - ملح- منكهات - مواد التغليف ...الخ) و خلال شهر جوان من الدورة N كانت المشتريات كالتالي :

- البطاطا : 2500Kg بسعر 38 دج / Kg

- اللوازم المختلفة : 60000 دج للاجمالي

- مصاريف الشراء : 15000دج منها 11000 دج للبطاطا و الباقي للوازم المختلفة

المطلوب : أحسب تكلفة الشراء لكل من البطاطا و اللوازم المختلفة

الحل : حساب تكلفة الشراء

| اللوازم المختلفة | مادة البطاطا | البيان |

|

60000 4000 |

95000

11000 |

ثمن الشراء : البطاطا 2500× 38 - اللوازم المختلفة - مصاريف الشراء |

| 64000 | 106000 | تكلفة الشراء |

| / | 2500 | الكمية المشتراة |

| / | 42,40 | تكلفة شراء الوحدة |

تكلفة شراء الوحدة = تكلفة الشراء ÷ الكمية المشتراة

2- 2 تكلفة الانتاج :

هيتكلفة اقتناء المستهلكات من المواد و الخدمات المستعملة لإنتاج العنصر مع زيادة التكاليف الأخرى التي يصرفها الكيان أثناء عمليات الإنتاج لوضع هذا العنصر في الحالة و في الموضع اللذين يوجد فيهما .

تكلفة الانتاج = تكلفة شراء المستهلكات من المواد و الخدمات + مصاريف الإنتاج

مثال: استعملت مؤسسة " الذوق اللذيذ "خلال شهر جوان من أجل انتاج 23660 كيس من الشيبس مايلي :

2200Kg من البطاطا , 55000 دج من اللوازم . و بلغت مصاريف الانتاج الأخرى 41000دج

المطلوب : أحسب تكلفة الانتاج

2 -3 سعر التكلفة :

تتمثل في مجموع الأعباء المتعلقة بالمنتجات المباعة بها فيها مصاريف التوزيع

سعر التكلفة = تكلفة انتاج المباعة + مصاريف التوزيع

مثال :

باعت مؤسسة " الذوق اللذيذ " 23000 كيس شيبس خلال شهر جوان من السنة N و بلغت مصاريف التوزيع 9200 دج للإجمالي

المطلوب : أحسب سعر التكلفة .

الحل : حساب سعر التكلفة

| المبالغ | البيالن |

|

184000 9200 |

تكلفة إنتاج المنتجات المباعة 23000 × 8 مصاريف التوزيع |

| 193200 | سعر التكلفة |

| 23000 | الكمية المباعة |

| 8,40 | سعر تكلفة الوحدة |

الهامش و النتيجة

1- الهامش :

1 -1 تعريف الهامش

الهامش هو الفرق بين سعر البيع و تكلفة ما

الهامش على تكلفة (xxx) = سعر البيع خارج الرسم - تكلفة (xxx)

1 -1 حساب الهامش :

مثال : حساب الهامش على تكلفة الانتاج المباع لمؤسسة " الذوق اللذيذ" علما أن سعر بين الوحدة " الكيس " خارج الرسم 12 دج

الحل : الهامش على تكلفة الانتاج المباع = سعر البيع - تكلفة انتاج المنتجات المباعة

| المبالغ | البيان |

|

276000 184000 |

سعر البيع خارج الرسم 23000× 12 تكلفة انتاج المنتجات المباعة |

| 92000 | الهامش على تكلفة انتاج المنتجات المباعة |

ملاحظة : في المؤسسة التجارية نجد :

الهامش على تكلفة شراء البضائع المباعة = سعر البيع - تكلفة شرراء البضائع المباعة

2- النتيجة :

2- 1 تعريف النتيجة : النتيجة هي الفرق بين سعر البيع و سعر التكلفة

2- 2 حساب النتيجة : النتيجة = سعر البيع خارج الرسم - سعر التكلفة

مثال : حساب النتيجة لمؤسسة " الذوق اللذيذ" لشهر جوان من السنة N

| المبالغ | البيان |

|

276000 -193200 |

سعر البيع خارج الرسم 2300 × 12 سعر التكلفة |

| 82800 | النتيجة |

ملاحظات

1- يمكن حساب النتيجة انطلاقا من الهامش على تكلفة الانتاج المباع و ذلك بطرح مصاريف التوزيع منه كما هو موضح في الجدول التالي :

| المبالغ | البيان |

|

9200 9200- |

الهامش على تكلفة إنتاج المنتجات المباعة - مصاريف التوزيع |

| 82800 | النتيجة |

2- يمكن حساب النتيجة أيضا بالعلاقة التالية :

النتيجة = ( سعر بيع الوحدة - سعر التكلفة للوحدة ) × عدد الوحدات المباعة

82800= 23000× (8,40 -12) = النتيجة

تطبيق : تنتج و تبيع مؤسسة "تيمقاد" نوعية من المنتجات "P" و "S" ياستعمال مادتين أوليتين "M" و "F" و لشهر فيفري من السنة N أعطيت المعلومات التالية :

مشتريات الشهر :

" M " المادة الأولية : Kg 1500 ب 20 دج /Kg

" F" المادة الولية : 800 Kg ب 12 دج/ Kg

- النتاج و الاستعمالات :

400 وحدة من المنتج " P" باستعمال 600 Kg من المادة M و Kg 250 من المادة F.

500 وحدة من المنتج "S " باستعمال 800Kg من المادة " M" و 300kg من المادة "F"

- المبيعات :

380 وحدة من المنتج "P " بسعر 90 دج للوحدة

50 وحدة من المنتج "S" بسعر 75 دج للوحدة

المصاريف الأخرى

مصاريف الشراء : 9200 دج منها 6000دج متعلقة بالمادة " M" و الباقي للمادة " F"

مصاريف الانتاج : 200 ساعة يد عمل للمنتج " P " و 160 ساعة يد عمل للمنتج " S" تكفة الساعة 50دج

مصاريف التوزيع : 5 دج لكلوحدة مباعة من المنتجين

المطلوب : أحسب مختلف التكاليف و النتيجة لكل منتج .

الحل :

1- حساب تكلفة الشراء للمادتين الأوليتين "M " و " F"

المادة الأولية " F" |

المادة الأولية " M" |

البيان |

||||

| المبلغ | سعر الوحدة | الكمية | المبلغ | سعر الوحدة | الكمية | |

|

9600 3200 |

12 | 800 |

30000 6000 |

20 | 1500 |

ثمن الشراء مصاريف الشراء |

| 12800 | 16 | 800 | 36000 | 24 | 1500 | تكلفة الشراء |

2- حساب تكلفة الإنتاج للمنتجين "P" و "S"

المنتج "S" |

المنتج "P" |

البيان |

||||

| المبلغ | سعر الوحدة | الكمية | المبلغ | سعر الوحدة | الكمية | |

|

19200 4800 8000 |

24 16 50 |

800 4000 10000 |

14400 4000 10000 |

24 16 50 |

600 250 200 |

تكلفة شراء المادة "M" المستعملة تكلفة شراء المادة "F" المستعملة مصاريف الانتاج (اليد العاملة ) |

| 32000 | 64 | 500 | 28400 | 71 | 400 | تكلفة الانتاج |

3- حساب سعر التكلفة لكل منتج

المنتج "S" |

المنتج "P" |

البيان |

||||

| المبلغ | سعر الوحدة | الكمية | المبلغ | سعر الوحدة | الكمية | |

|

28800 2250 |

64 5 |

450 450 |

26980 1900 |

71 5 |

380 380 |

تكلفة انتاج المنتجات المباعة مصاريف التوزيع |

| 31050 | 69 | 450 | 28880 | 76 | 380 | سعر التكلفة |

4- حساب النتيجة :

| المنتج " S" |

المنتج " P" |

البيان |

||||

| المبلغ | سعر الوحدة | الكمية | المبلغ | سعر الوحدة | الكمية | |

|

33750 31050 |

75 69 |

450 450 |

34200 28880 |

90 76 |

380 380 |

سعر البيع سعر التكلفة |

| 2700 | 6 | 450 | 5320 | 14 | 380 | نتيجة كل منتج |