ملخص الدرس / الثآنية ثانوي/التسيير المحاسبي و المالي/تحليل التكاليف/مدخل للتكاليف الكلية

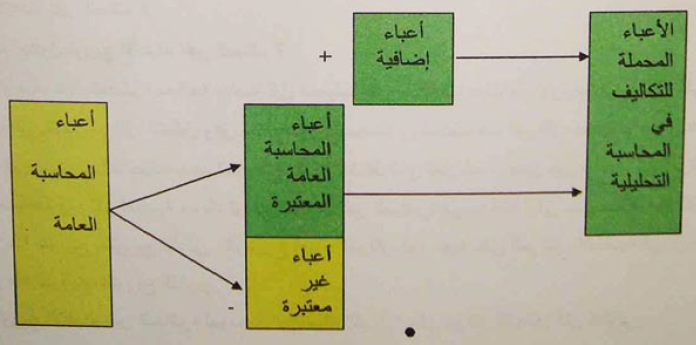

الأعباء المحملة ( المعتبرة ) للتكاليف

تعتمد محاسبة التسيير في حساب التكاليف و سعر التكلفة على الأعباء المسجلة في المحاسبة العامة بالاضافة الى معلومات أخرى ضرورية للمعالجة الأعباء و تحميلها للتكاليف مثل معلومات من قسم الانتاج عن الكمية المستعملة في كل منتج .

1- أعباء المحاسبة العامة المعتبرة :

هي الأعباء المسجلة في المحاسبة العامة و التي تؤخذ بعين الاعتبار في حساب التكاليف مثل المواد الاولية و اللوازم المستعملة في الإنتاج أجور المستخدمين , الخدمات الخارجية ....الخ

2- الأعباء غير المحملة ( غير معتبرة )

هي أعباء مسجلة في المحاسبة العامة و لا تؤخذ بعين الاعتبار في حساب التكاليف بسبب طابعها الاستثنائي أو أنها لا تتعلق بالفترة التس نحسب التكاليف فيها مثل أعباء إيجار مسجلة في المحاسبة العامة متعلقة بمدة 6 أشهر و التكاليف تحسب لشهر واحد فقط فيتم استبعاد قيمة إيجار 5 أشهر

3- الأعباء الإضافية

هي أعياء نظرية غير مسجلة في المحاسبة العامة و لكنها تؤخذ بعين الاعتبار في حساب التكاليف مثل :

- تعويض صاحب المؤسسة الذي قدم عملا في مؤسسته دون مقابل فإن هذا العمل يقيم و يحسب في التكاليف

- الفائدة النظرية على رأس المال الخاص و الذي لا تدفع عليه المؤسسة فوائد عكس رأس المال الأجنبي فتعتبر المؤسسة أنها تدفع فوائد على رأس المال و تحسب هذه الفوائد في التكاليف

المخطط المرفق يوضح العلاقة بين أعباء المحاسبة و أعباء المحاسبة التحليلية

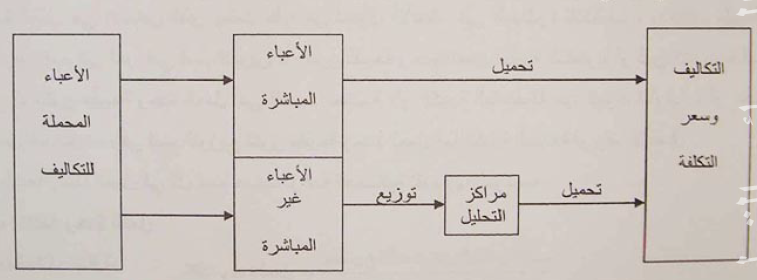

تصنيف الاعباء المعتبرة (المحملة )

تصنف الاعباء المعتبرة في المحاسبة التحليلية الى أعباء مباشرة و أعباء غير مباشرة

1- الأعباء المباشرة

أ- تعريف الأعباء المباشرة

هي الأعباء التي تحمل مباشرة في تكلفة محددة و لا تحتاج الى عمليات معالجة مسبقة مثل المواد الأولية و اللوازم المستعملة اليد العاملة المباشرة في الانتاج

ب- تخصيص الاعباء المباشرة للتكاليف

تخصص الاعباء المباشرة للتكاليف عن طريق الحساب المباشر بمعرفة الكمية المستهلكة و سعر الوحدة

مثال : بلغت عدد ساعات العمل المباشر في قسم الإنتاج لمؤسسة "بلاستيك الشرق "

200 ساعة للمنتج (CM) و 150 ساعة للمنتج (PM) علما أن تكلفة الساعة 60 ج

تكلفة اليد العاملة للمنتج (GM) :

200× 60=12000دج

تكفة اليد العاملة للمنتج (PM) :

150 ×60 = 9000دج

2- الأعباء غير المباشرة :

أ- تعريف الأعباء غير المباشرة :

الأعباء الغير المباشرة هي العباء التي تدخل في تكوين عدة تكاليف و لا يمكن تحميلها إلا بعد معالجتها مسبقا مثلا أجور الموظفين في الإدارة أعباء الصيانة , أعباء الإيجار ...الخ

فمثلا أعباء الصيانة المتعلقة بآلة إنتاج تنتج مختلفين و بكميتين مختلفتين فالصعوبة تكمن في كيفية تحميل أعباء الصيانة على تكلفة كل منتج على حدة و لهذا يتم تحليل هذه الأعباء في جدول خاص بها يسمى جدول توزيع الأعباء غير المباشرة

ب- جدول توزيع الأعباء غير المباشرة

تتطلب الأعباء غير المباشرة معالجة خاصة قبل تحميلها على التكاليف حيث يتم توزيعها في جدول على مختلف الأقسام و التي تسمى مراكز التحليل و فوق مفاتيح توزيع محددة و تختلف هذه المراكز حسب نوعها و عددها من مؤسسة الى أخرى و ذلك حسب ححجم المؤسسة و نوع النشاط الذي تمارسه و نميز بين نوعين من المراكز , مراكز مساعدة و مراكز أساسية , و يتم توزيع الأعداد غير المباشرة في مرحلة أولى على مختلف مراكز التحليل و يسمى هذا التوزيع بالتوزيع الاولي ثم توزع أعباء المراكز المساعدة على المراكز الاساسية في مرحلة ثانية و يسمى هذا التوزيع بالتوزيع الثانوي

- طبيعة وحدة العمل :

طبيعة وحدة العمل هي الأساس الذي يعتمد عليه في تحميل الأعباء غير المباشرة للتكاليف و تختلف طبيعة وحدة العمل من قسم لآخر ففي قسمالتموين قد تكون طبيعة وحدة العمل الكمية المشتراة أو ثمن الشراء أما قسم الانتاج قد تكون طبيعة وحدة العمل إما الكمية المباعة أو رقم الأعمال

يتم اختيار طبيعة العمل في كل قسم حسب دراسة احصائية تقوم بها المؤسسة .

- تكلفة وحدة العمل

تحسب بالعلاقة التالية :

تكلفة وحدة العمل = مجموع الأعباء غير المباشرة / عدد وحدات العمل للقسم

ج- تحميل الأعباء غير المباشرة للتكاليف

يتم تحميل الأعباء غير المباشرة للتكاليف انطلاقا من جدول توزيعها بضرب تكلفة وحدة العمل لكل قسم في عدد وحدات العمل الخاصة بكل مادة أو منتج

مثال : من الجدول السابق تحمل الأعباء غير المباشرة لقسم التموين لتكلفة الشراء كالتالي :

أعباء الشراء غير المباشرة للمادة الأولية ( P) :

200000 × 0,235 =28200

أعباء الشراء غير المباشرة للوازم (C) :

80000 × 0,235 =18800

للتحقق من أن التحميل صحيح : 28200+18800=47000دج و هو مبلغ قسم التموين

المخطط المرفق يوضح كيفية تحميل الأعباء المباشرة و الاعباء غير المباشرة للتكاليف

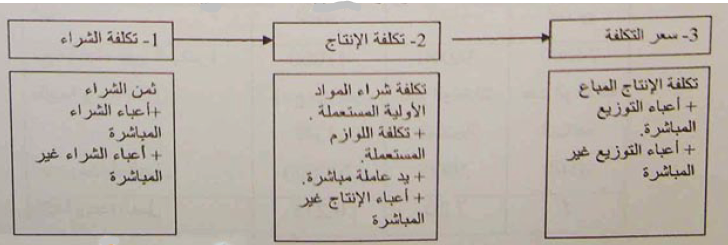

حساب التكاليف الكلية

تحسب التكاليف الكلية بطريقة متسلسلة كما هو موضح في المخطط الموضح في الوثيقة المرفقة .

مثال : حساب التكاليف بالنسبة لمؤسسة " بلاستيك الشرق "

1- تكلفة الشراء للمادة الأولية (P) ة اللوازم (C)

| اللوازم (C) | المادة الأولية "P" | البيان |

||||

| المبلغ Montant | سعر الوحدة PU | الكمية Q | المبلغ Montant | سعر الوحدة PU | الكمية Q | |

|

80000 / 18800 |

/ / 0,235 |

/ / 80000 |

120000 / 2820 |

80 / 0,234 |

1500 / 120000 |

ثمن الشراء أعباء الشراء المباشرة أعباء الشراء غير المباشر |

| 9880 | / | / | 148200 | 98,80 | 1500 | تكلفة الشراء |

2- تكلفة الانتاج لكل من المنتجين (GM) ;(PM)

| المنتج PM |

المنتج GM |

البيان |

||||

| المبلغ MOntant | سعر الوحدة PU | الكمية Q | المبلغ Montant | سعر الوحدة PU | الكمية Q | |

|

790440 40000 9000 21600 |

98,80

60 7,20

|

800 / 150 3000 3000 |

69280 3000 12000 14400 |

98,80 / 60 7,20 |

600 / 200 2000 |

تكلفة شراء المادة (P) المستعملة تكلفة شراء اللوازم (C) المستعملة يد عاملة مباشرة أعباء الانتاج غير المباشرة |

| 149640 | 115680 | 57,84 | 2000 | تكلفة الإنتاج | ||

3- حساب سعر التكلفة

المنتج (PM) |

المنتج (GM) |

البيان |

||||

| النبلغ Montant | سعر الوحدة PU | الكمية Q | المبلغ Montant | سعر الوحدة PU | الكمية Q | |

|

149640 / 15000 |

49,8 / 5 |

3000 / 3000 |

104112 / 9000 |

57,88 / 5 |

1800 / 1800 |

تكلفة الانتاج المباع أعباء التوزيع المباشرة أعباء التوزيع المباشرة |

| 164640 | 58,88 | 3000 | 113112 | 62,88 | 1800 | سعر التكلفة |

حساب النتيجة التحليلية

النتيجة التحليلية = سعر البيع - سعر التكلفة

المنتج PM |

المنتج GM |

البيان |

||||

| المبلغ Montant | سعر الوحدة PU | الكمية Q | المبلغ Montant | سعر الوحدة PU | الكمية Q | |

|

186000 164640 |

62 58,88 |

3000 3000 |

135000 113112 |

75 62,88 |

1800 1800 |

سعر البيع سعر التكلفة |

| 21360 | 07,12 | 3000 | 21888 | 12,16 | 1800 | النتيجة التحليلية |

تطبيق :

تنتج مؤسسة "الجلد الرفيع" نوعين من الحقائب الجلدية (P1) و (P2) ذات حجمين مختلفين باستعمال مادة الجلد و لوازم مختلفة ( سحابات - خيط - أزرار ....الخ )

و لشهر جانفي N تحصلنا على المعلومات التالية :

1- مخزون أول الشهر :

الجدلد : 300 متر بتكلفة إجمالية 140000دج للمتر

اللوازم : 30000دج

الحقائب النوع (P1) :

150 حقيبة بتكلفة إجمالية : 80250 دج

الحقائب النوع (P2) :

80 حقيبة بتكلفة إجمالية 36900دج

2- مشتريات الشهر :

الجلد : 500 متر بسعر 400 دج للمتر

اللوازم : 60000 دج

3- الإنتاج و الاستعمالات

- تم انتاج 600 وحدة من الحقائب (P1) باستعمال 450 متر من الجلد و 37000 دج من اللوازم

- تم انتاج 400 وحدة من الحقائب (P2) باستعمال 220 متر من الجلد و 22300 دج من اللوازم

الأعباء المباشرة

- على المشتريات : 10% من ثمن الشراء لكل من الجلد و اللوازم

- على الإنتاج : 1500 ساعة عمل بتكلفة 50دج للساعة منها 700 ساعة للحقائب (P1) و الباقي (P2)

- على التوزيع 20 دج على كل حقيبة مباعة

5- الأعباء غير المباشرة لخصت في الجدول التالي :

| التوزيع | الانتاج | التموين | البيان |

| 16950 | 45000 | 10400 | مج الاعباء غير المباشرة |

| وحدات مباعة | وحدات منتجة | 100 دج من ثمن الشراء | طبيعة وحدة العمل |

6- مبيعات الشهر :

700 حقيبة من النوع (P1) بسعر 760 دج للوحدة

430 حقيبة من النوع (P2) بسعر 640 دج للوحدة

العمل المطلوب :

1- أكمل جدول توزيع الاعباء غير المباشرة

2- أحسب تكلفة الشراء لكل من الجلد و اللوازم

3- أحسب تكلفة الانتاج لكل نوع من الحقائب

4- أحسب سعر التكلفة و النتيجة التحليلية لكل نوع من الحقائب

ملاحظة : تقيم الاخراجات بالتكلفة الوسطية المرجحة لمجموع الادخالات مع مخزون أول المدة

الحل :

1- إعداد جدول توزيع الاعباء غير المباشرة

| التوزيع | الانتاج | التموين | البيان |

| 16950 | 45000 | 10400 | مج الاعباء غير المباشرة |

| وحدات مباعة | وحدات منتجة | 100دج من ثمن الشراء | طبيعة وحدة العمل |

| 1130 | 1000 | 2600 | عدد وحدات العمل |

| 15 | 45 | 4 | تكلفة وحدة العمل |

تحديد عدد وحدات العمل :

- في قسم التموين

| 100 دج من ثمن الشراء | ثمن الشراء |

|

200000÷ 100=200 60000÷ 100=600 |

ثمن شراء الجلد : 500×400=200000دج ثمن شراء الجلد : 60000دج |

في قسم الانتاج : عدد الوحدات المنتجة من الحقائب = 600+400=1000وحدة

- في قسم التوزيع : عدد الوحدات المباعة من الحقائب = 700+430=1100وحدة

2- حساب تكلفة الشراء للجلد و اللوازم :

المنتج PM |

المنتج GM |

البيان |

||||

| المبلغ Montant | سعر الوحدة PU | الكمية Q | المبلغ Montant | سعر الوحدة PU | الكمية Q | |

|

60000 6000 2400 |

0,10 4

|

3000 3000 |

200000 20000 8000 |

400 0,10 4 |

500 200000 2000

|

ثمن لبشراء أعباء الشراء المباشرة أعباء الشراء غير المباشرة |

| 68400 | / | / |

22888 |

456 | 500 | تكلفة الشراء |

حساب التكلفة الوسطية المرجحة للوحدة

التكلفة الوسطية المرجحة = تكلفة مخزون أول مدة + تكلفة الشراء / كمية مخزون أول مادة + الكمية المشتراو

460 دج للمتر = (228000+140000) / (500+300) =(الجلد ) CUMP

3- حساب تكلفة الانتاج

المنتج P2 |

المنتج P1 |

البيان |

||||

| المبلغ Montant | سعر الوحدة PU | الكمية Q | المبلغ Montant | سعر الوحدة PU | الكمية Q | |

|

195650 22300 40000 18000 |

400

50 45 |

220

800 400

|

207000 37000 35000 27000

|

400

50 45 |

450

700 600 |

تكلفة شراء الجلد المستعمل تكلفة شراء اللوازم المستعملة اليد العاملة المباشرة الاعباء غير المباشرة

|

| 181500 | 453,75 | 400 | 306000 | 510 | 600 | تكلفة الانتاج |

حساب التكلفة الوسطية المرجحة للوحدة لكل نوع من نوع الحقائب

التكلفة الوسطية المرجحة = ( تكلفة مخزون أول مدة + تكلفة الانتاج ) / (كمية مخزون أول مدة + الكمية المنتجة )

515 دج للوحدة = (306000+ 8025) / (600+150) =( P1)

455 دج للوحدة = (181500ّ=36900)/ (400+80 ) = P2

4- سعر التكلفة لكل نوع من الحقائب

| المنتج P2 |

المنتج P1 |

البيان |

||||

| المبلغ Montant | سعر الوحدة PU | الكمية Q | المبلغ Montant | سعر الوحدة PU | الكمية Q | |

|

195650 8600 6450 |

455 20 15

|

430 430 430

|

360500 14000 10500

|

515 20 15

|

700 700 700

|

تكلفة انتاج المنتجات المباعة أعباء التوزيع المباشرة أعباء التوزيع غير المباشرة

|

| 210700 | 480 | 430 | 385000 | 550 | 700 | النتيجة التحليلية |

5- حساب النتيجة التحليلية لكل نوع من الحقائب

| لمنتج P2 |

المنتج P1 |

البيان |

||||

| المبلغ Montant | سعر الوحدة PU | الكمية Q | المبلغ Montant | سعر الوحدة PU | الكمية Q | |

|

275200 210700 |

640 490 |

430 430 |

532000 385000 |

760 550 |

700 700 |

سعر البيع سعر التكلفة |

| 64500 | 150 | 430 | 157000 | 210 | 700 | النتيجة التحليلية |