ملخص الدرس / الثآنية ثانوي/التسيير المحاسبي و المالي/المبادئ الأساسية للمحاسبة /التدفقات وإثباتها

تعريف المعلومة

هي كل البيانات و الحقائق و الافكار الموجودة و المسجلة في شكل من اسكال الموارد التي يمكن الاستفادة منها في صورة مقروءة او مسموعة او مرئية ...

المعلومة هي منتوج موجه للاستهلاك قابل للتخزين , التحويل ...

انواع المعلومات

معلومات اقتصادية : متعلقة بالمحيط الاقتصادي للمؤسسة مثل معرفة السوق , الاسعار .........

معلومات قانونية : حقوق المؤسسة ,التزاماتها اتجاه الغير (العمال ,التشريع الخاص بالضرائب ....)

معلومات احصائية : تصدر من طرف جهات مختصة مثل عدد الزبائن في منطقة ما ,اسعار المواد .....)

معلومات محاسبية : تتعلق بالوضعية المالية للمؤسسة

المعلومات المحاسبية

هي التي تعرضها الكشوف المالية للمؤسسة تعكس الوضعية المالية للمؤسسة و وضعية خزينتها في نهاية السنة المالية و تنقسم الى :

معلومات تاريخية : مستخرجة من الكشوف المالية للسنوات الماضية (مشتريات السنة الماضية )

معلومات حالية : تتعلق بالسنة المالية الحالية (كمية المنتجات الحالية ,المواد الاولية الموجودة في المخزن )

معلومات مستقبلية : معلومات تقديرية للتخطيط للمستقبل ( المبيعات ) التي ترغب المؤسسة في تحقيقها مستقبلا)

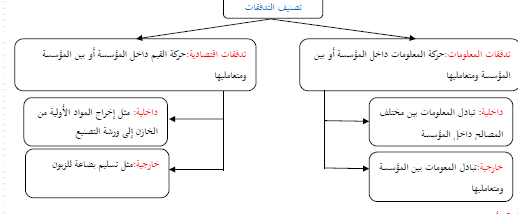

التدفقات

تعريف و تصنيف التدفقات :

تعريف التدفقات : هو تحويل معلومات او سلع او خدمات او اموال بين المؤسسة او احد متعامليها او دخل المؤسسة (بين مختلف مصالحها )

انظر الشكل المرافق

انواع التدفقات

التدفقات الحقيقية (المادية) : هي حركة السلع (البضائع ,المواد الاولية ,المنتجات التامة الصنع) او الخدمات (النقل , الصيانة) بين المؤسسة و متعامليها (خارجية ) او دخل المؤسسة بين مختلف المصالح (داخلية)

التدفقات المالية : هي حركة الاموال (نقود , شبكات , وسائل دفع اخرى) بين المؤسسة و متعامليها (خارجية)

التدفقات و مقابلها

يقابل كل تدفق حقيقي تدفق ماليا مساويا له في القيمة ,كما يمكن ان يكون التزاما في حالة الحصول على القرض او تدفق حقيقيا في حالة المقايضة

وثائق اثبات التدفقات

وثلئق اثبات التدفقات الحقيقية : تبدا عملية البيع بيقديم المشتري لوصل الطلب , بعد ذلك يقوم البائع بتقديم السلعة الى المشتري مع وصل التسليم و الفاتورة و بعد معاينة هذا الاخير للسلعة يسدد قيمة الفاتورة في الاجل المحدد

انظر الشكل المقابل