ملخص الدرس / الثآنية ثانوي/التسيير المحاسبي و المالي/المبادئ الأساسية للمحاسبة /الميزانية والنتيجة

الميزانية

1- تعريف الميزانية :

الميزانية هي كشف لأجمالي للأصول و الخصوم الخارجية (الديون ) و رؤوس الأموا الخاصة لكيان ( المؤسسة ) عند تاريخ اقفال الحسابات . (تعريف رقم 10 الملحق رقم 3 من القرار 72 )

من التعريف يتبين أن الميزانية هي وثيقة محاسبية تسمح عند تاريخ معين ( تاريخ إقفال الحسابات ) من وصف عناصر الذمة المالية للمؤسسة و توزيعها و إظهارها بشكل منفصل أي تسمح بمعرفة مجموعة الموارد اداخية و اخارجية التي تحصلت عليها المؤسسة و المتمثلة في رؤوس الأموال اخاصة و الديون و كذلك مجموع استخدامات هذه الموارد أي وجهتها و تقدم الميزانية في شكل جدولين منفصين يقدمان على شكل قائمة يخصص أحدهما للاستخدامات التي تسمىبالأصول و يخصص الآخر للموارد التي تسمى بالخصوم.

و تظهر الميزانية في شكها المبسط مكونة من عمودين كمايلي :

ملاحظة : نظرا أن كل مورد يقابله استخدام أو مموعة من اايتخدامات مساوية له في المبلغ نستنتج المساواة التاية :

مجموع ااستخدامات (المجموع العام لأصول ) = مجموع ااموارد ( المجموع العام للخصوم )

2- حسابات الميزانية :

حسابات الميزانية أو حسابات الوضعية هي حسابات الأصناف (1,2,3,4,5) التي تظهر في اأصول و الخصوم حسب الطبيعة العادية لأرصدتها .

2-1 حسابات الأصول

أ - تعريف حسابات الأصول

هي الحسابات التي تمثل العناصر المراقبة من طرف المؤسسة و الناتجة عن أحداث سابقة يرتقب منها جني مزايا (منافع ) اقتصادية في المستقبل . و هي ذات طبيعة مينة فأي حركة دخول أو زيادة في القيمة تسجل استخداما في الجانب المدين و بالمقابل أي حركة خروج أو نقصان في القيمة تسجل مصدرا في الجانب الدائن و الحسابات التي تظهر في جانب الأصول هي حسابات الأصناف التالية :

الصنف 2: حسابات التثبيتات

الصنف 3: حسابات المخزونات و المنتوجات الجاري العمل بها

الصنف 4 :حسابات الغير ( ذات الطبيعة المدنية )

الصنف 5 : الحسابات المالية (ذات الطبيعة المدنية )

ب- تقديم حسابات الأصول

ب- 1 الصنف (2) حسابات التثبيتات

تشمل العناصر التي تستعملها المؤسسة أثناء نشاطها بشكل مستمر و دائم لمدة تتجاوز السنة المالية الواحدة و تتفرع الى نثبيتات معنوية و عينية و مالية

* التثبيتات المعنوية : و هي أصول غير نقدية قابلة للتعريف و لا معنى مادي لها , تحوزها المؤسسة و تراقبها و تستعملها في إطار الأنشطة العادية لها مثل الانتاج و من أجل تقديم السلع أو الخدمات و التأجير أو الاستعمال للأغراض الإدارية .

أمثلة على حسابات التثبيتات المعنوية :

204- برمجيات المعلوماتية و ما شابهها

205- الامتيازات و الحقوق المماثلة و البراءات و الرخص و العلامات

208- التثبيتات المعنوية الأخرى

* التثبيتات العينية : و هي الأصول العينية (المادية ) التي في حوزة المؤسسة من أجل الانتاج و تقديم السلع أو الخدمات و التأجير و الاستعمال لأغراض إدارية , و التي تعتزم استعمالها لأكثر من سنة مالية واحدة .

أمثلة على حسابات التثبيتات العينية :

211 - الأراضي

213 - البناءات

215- المنشآت التقنية المعدات و الأدوات الصناعية .

218- التثبيتات العينية الأخرى مثل الحسابات التالية :

- معدات النقل - أثاث المكتب - معدات المكتب - معدات الإعلام اللآلي

* التثبيتات المالية : و هي الأصول المالية التي تحوزها المؤسسة بغرض الحصول على منافع مستقبلية و تشمل الديون المستحقة على مديني المؤسسة و التي سدادها في أجل يفوق السنة الواحدة كما تشمل او السندات أو القيم المماثلة التي قررت المؤسسة الاحتفاظ بها لمدة أكثر من سنة مالية واحدة .

أمثلة على حسابات التثبيتات المالية :

271- السندات المثبتة الأخرى غير السندات المثبتة التابعة لنشاط الحافظة : و هي الستندات من غير سندات المساهمة التي لا ينوي الكيان بيعها في الأجل القصير

272- السندات التي تمثل حق الدين الدائن (السندات و القسائم ) : مثل حصصالأموال المشتركة التي ينوي الكيان الاحتفاظ بشكل دائم .

273- السندات المثبتة التابعة لنشاط الحافظة

ب2 -الصنف (03) : حسابات المخزرنات و المنتوجات قيد التنفيذ:

هي الأصول التي تجوزها المؤسسة لبيعها أو التي هي ثيد الانتاج لنفس الغرض و التي تكون في شكل مواد أولية أو لوازم من المقرر استهلاكها ضمن مسار الانتاج أو تقديم الخدمات .

يشمل الصنف 3 مخزونات البضائع التي يعاد بيعها على حالتها دون إجراء أي تحويل عليها و كذلك المنتوجات التامة الصن أو الأشغال قيد الانجاز كمنتوجات من قبل المؤسسة كما يشمل بالإضافة الى ذلك على المواد الأولية الموجودة قيد الاستعمال في مسار الانتاج

أمثلة على حسابات المخزونات و النتوجات الجاري العمل بها .

30- مخزونات البضائع

31- المواد الأولية اللوازم

32- التمزينات الاخرى

35- مخزونات المنتجات

2-2 حسابات الخصوم :

أ- تعريف حسابات الخصوم

هي الالتزامات الراهنة للمؤسسة المترتبة على أحداث سابقة يترتب على انقضائها خروج موارد تمثل منافع اقتصادية , و هي ذات طبيعة دائنة فأي حركة دخول أو زيادة في القيمة تسجل في الجانب الدائن (مصدر ) و بالمقابل اي حركة خروج أو نقصان في القيمة تسجل في الجانب المدين (استخدام ) و الحسابات التي تظهر في جانب الخصوم هي حسابات الأصناف التالية :

- الصنف 1 : حسابات رؤوس الأموال

- الصنف 4 : حسابات الغير (ذات الطبيعة )

- الصنف 5 : الحسابات المالية (ذات الطبيعة الدائنة )

ب- تقديم حسابات الخصوم :

ب-1 الصنف (01) : حسابات رؤوس الأموال

يشتمل هذا الصنف على الحسابات التي تمثل موارد تمويل المؤسسة الداخلية منها و الخارجية طويلة المدى التي تتجاوز مدتها السنة .

أمثلة على حسابات رؤوس الأموال

- الموارد الداخلية لتمويل المؤسسة و هي رؤوس الأموال الخاصة

10 - رأسالمال و الاحتياطات و ما يماثلها

101- رأس المال الصادر أو رأس مال الشركة أو كل الأموال المخصصة أو أموال الاستغلال .

106 - الاحتياطات (القانونية الأساسية , العدية و المقننة )

12- نتيجة الخارجية لتمويل المؤسسة و هي الديون طويلة المدى .

16 - الاقتراضات و الديون المماثلة

164- الاقتراضات لدى مؤسسات القرض .

ب-2 الصنف (04) حسابات الغير (ذات الطبيعة الدائنة )

هي الحسابات التي تسجل فيها الديون التي التزمت بها المؤسسة (Dettes ) و هذه الديون تنشأ عن عمليات الاستغلال العادية التي تقوم بها المؤسسة مع الغير كالموردين مثلا . و حسابات الغير التي تظهر في الخصوم هي الحسابات ذات الارصدة الدائنة .

أمثلة على حسابات الغير (ذات الطبيعة الدائنة )

40- الموردون و الحسابات الملحقة . (خارج الحساب 409 - الموردون المدينون الذي يكون رصيده مدينا و يستدل على ذلك باعتبار رقمه الثالث 9 و يظهر هذا الحساب في جانب الأصول )

401- موردو المخزونات و الخدمات

404- موردو التثبيتات

419- الزبائن الدائنون ( يعتبر هذا الحساب من حسابات الغير الدائنة باعتبار رقمه الثالث 9 , و لهذا فإن رصيده يون عكس الحساب الرئيسي الذي تفرع عنه و هو حساب 41 الزبائن و الحسابات الملحقة الذي رصيده ذو طبيعة مدنية )

ب 3-الصنف (05) : الحسابات المالية (ذات الطبيعة الدائنة )

هي الحسابات التي تسجل فيها العمليات مع البنوك و المؤسسات المالية عندما يكون أرصدة هذه الحسابات الدائنة .

أمثلة على الحسابات المالية (ذات الطبيعة الدائنة )

519 - المساهمات البمكية الجارية ( هعندما يكون رصيد حساب البنط دائننا يتم اعتباره دينا و يدرج الحساب ضمن الخصوم و من بين الحالات التي يكون فيها رصيد البنك دائنا حالة السحب على المكشوف Découvert bancaire

مثال حول حسابات الميزانية

بتاريخ 01.01 .N كانت عناصر ميزانية مؤسسة " محمودي و خوانه " الانتاجية كمايلي :

الصندوق 13900 دج الاقتراضات لدى مؤسسات القرض 268000دج راس المال 172800دج معدات و أدوات 95000 دج تموينات أخرى 6500 دج زبائن دائنون 3500دج الزبائن 75000دج مخزونات المنتجات 85000 دج أثاث المكتب 8000 دج موردو المخزونات و الخدمات 98700 دج أراضي 160000 دج مواد أولية و لوازم 17000 دج , معدات الاعلام الآلي 10000 دج موردون مدنيون 2600 دج البنوك الحسابات الجارية 55000دج بناءات 140000 دج نتيجة السنة المالية 125000دج

المطلوب : إعداد ميزانية مؤسسة " محمودي و إخوانه " بتاريخ 01/01/N

حل المثال :

ميزانية مؤسسة محمودي و إخوانه بتاريخ 1/1:N

شكل الميزانية

قدم النظام المحاسبي المالي نموذجا لغرض الميزانية يتوافق مع المعيار الدولي حيث فصل في جانب الأصول بين الأصول غير الجارية و الخصوم الجارية .

1- كتل جانب الأصول المخصصة للاستعمال الدائمم و المستمر في حاجات نشاط المؤسسة مثل التثبيتات المعنوية و العينية أو التي تحوزها المؤسسة لغايات التوظيف على المدى البعيد أو التي لا تنوي المؤسسة إنجازها في غضون الأشهر الإثني عشر التي تلي تاريخ قفل السنة المالية .

1-2 الأصول الجارية : هي الاصول التي ترتقب المؤسسة إمكانية انجازها أو بيعها أو استهلاكها خلال دورة الاستغلال العادية أو تلك التي تقوم بحيازتها المؤسسة أساسا لغاية إجراء المعاملات أو لمدة قصيرة ترتقب انجازها في غضون الأشهر الاثني عشر التي تلي إقفال السنة المالية أو تمثل أموال الخزينه التي لا تخضع استعمالها للقيود

2- كتل جانب الخصوم

رؤوس الاموال الخاصه هي الفائده باقيه بعد حسم الخصوم الخارجيه من المجموع العام للأوصول, وهي تمثل الاموال التي تعود لاصحاب المؤسسه او المساهمين في راسمالها راس المال والاحتياطات و نتيجه السنه الماليه

2-2 الخصوم الغير جاريه: تشمل جميع عناصر الخصوم التي ينتظرها بعد سنه من تاريخ اقفال السنه الماليه الديون الخارجيه طويله الاجل

2-3 الخصوم الجاريه: الخصوم التي تنتظر المؤسسه انقطاعها في اطار دائره الاستغلال العادي او التي يجب تسميتها في الاشهر الاثني عشر التي تلي تاريخ اقتصاد السنه الماليه

نموذج التالي يبين شكل الميزانيه التي تحتويها وفق النظام المحاسبي المالي(وهذا النموذج مختصر يمثل فقط العناصر التي تتناسب مع المستوى المرحله الدراسيه)

الميزانية بتاريخ ...../...../N

|

المبالغ الصافية السنة N |

العناصر |

| 1 الاصول الغير جارية تثبيتات معنويه تثبيتات عينيه تثبيتات جاري انجازها تثبيتات ماليه الاسنان 2 الاصول الجاريه المخزونات و المنتوجات قيد التنفيذ الزبائن المدينون الاخرون الموجودات وماشابهها (البنك, الصندوق,,,) |

|

| المجموع العام للاصول | |

| 3- رؤوس الاموال الخاصه راس المال الاحتياطات النتيجه الصافيه للسنه الماليه 4- الخصوم أ) الخصوم غير الجاريه القروض والديون مؤونات وايرادات مثبته مسبقا ب) الخصوم الجاريه موردون ديون اخرى خزينه سالبه |

|

| المجموع العام للخصوم |

ملاحظات :

ملاحظه 1: بالعوده الى المعادله الاساسيه للميزانيه اللتي درسناها سابقا وهي:

مجموعه الاستخدامات(المجموع العام للاصول)= مجموعه الموارد(المجموعه العامه للخصوم)

نستطيع ان نعيد صياغتها كما يلي :

الاصول غير جاريه+ الاصول الجاريه = رؤوس الاموال الخاصه + الخصوم غير الجاريه + الخصوم الجاريه

ملاحظه 2: تسمى الميزانيه التي تقوم المؤسسه باعدادها عند تاسيسها وفي بدايه كل سنه ماليه الميزانيه الافتتاحيه وتسمى الميزانيه التي يتم اعدادها عن السنه الماليه في الميزانيه الختاميه

ملاحظات 3: يتم تبيان المعلومات التاليه في الميزانيه: تسميه المؤسسه, الاسم التجاري, رقم السجل التجاري, عنوان مقر الشركه, الشكل القانوني, مكان النشاط والبلد الذي سجلت فيه, الانشطه الرئيسيه والطبيعه العمليات المنجزه, اسم الشركه الام و تسميه المجمع الذي يلحق به الكيان, معدل عدد المستخدمين خلال الفتره

مثال حو ل شكل الميزانيه:

المطلوب اعداد ميزانيه مؤسسه" محمودي واخوانه" وصفه للشغل التي اعتمدها النظام المحاسبي المالي

حل المثال حول شكل الميزانيه

النتيجة

1- تعريف النتيجه

الفارق بين مجموعه المنتوجات و مجموعه الاعباء خلاله سنه ماليه

استنتج من التعريف السابق ان النتيجه تتحدد من خلال الفرق بين مجموع المنتوجات المحقق خلال سنه ماليه و مجموع الاعداد التي تحملها الكيان خلال نفس هذه السنه الماليه

2- الحسابات المحدده للنتيجه

تتحدد النتيجه حسابات التسيير في حسابات 7 المنتوجات و حسابات الصنف 6 الاعباء

2 -1 الاعباء

هي نقصان المنافع الاقتصاديه السنه الماليه في شكل استهلاكات او نقصان الاصول وزياده الخصومه التقليد(انخفاض) من رؤوس الاموال الخاصه

وتتمثل حسابات الصنف 6 الاعباء في ما يلي:

60 المشتريات المستهلكه

61 الخدمات الخارجيه

62 الخدمات الخارجيه الاخري

63 على المستخدمين

64 ضرائب والرسوم والمدفوعات المماثله

65 الاعداء العمليات يا الاخرى

66 الاعباء الماليه

67 العناصر غير العاديه - الاعباء

68 المخصصات الاسهتلاكات والمؤونات وخسائر القيمه

69 الضرائب على النتائج وما يماثلها

2 -2 المنتوجات

هي مضاعفة ( زياده) المنافع الاقتصاديه السنه الماليه في شكل مداخيل او زياده الاصول او نقصان الخصوم ومن اثارها ارتفاع رؤوس الاموال الخاصه

تتمثل حسابات الصنف 7 المنتوجات في ما يلي:

70 المبيعات من البضائع والمنتجات المصنعه والخدمات المقدمه والمنتجات الملحقه

72 الانتاج المخزن او المنتقص من المخزون

73 الانتاج المثبت

74 اعانات الاستغلال

75 المنتوجات العملياتيه الاخرى

76 المنتجات الماليه

77 العناصر غير العاديه- المنتوجات

78 الاسترجاعات عن خسائر القيمه

3- تحديد النتيجه

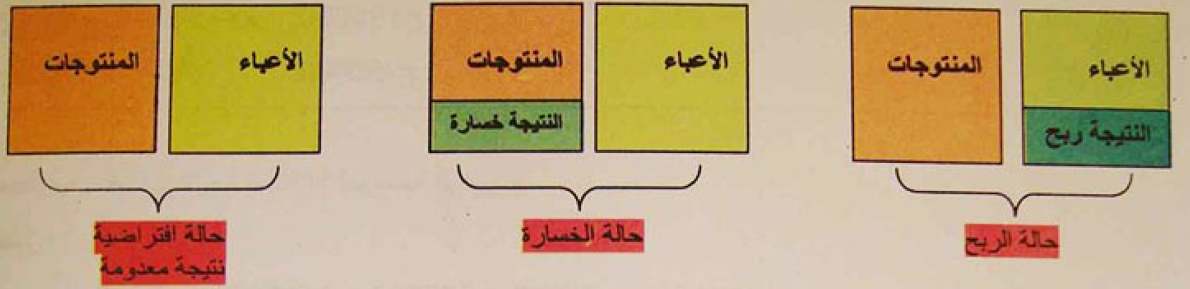

النتيجه= مجموع المنتوجات - مجموع الاعباء

3- 1 حاله الربح

تكون النتيجه اذا كان: مجموع المنتوجات> مجموع الاعFHX

مثال : في 31 / 12 N كانت ارصده حسابات التسيير للمؤسسة " انوار" كالتالي :

|

ح/74 إعانات الاستغلال 250000دج ح/76 المنتوجات المالية 75000دج |

ح/60 المشتريات المستهلكة 920000 دج ح/61 الحدمات الخارجية 125000دج ح/63 أعباء المستخدمين 375000 دج ح/64 الضرائب و الرسوم 95000دج ح/ 66 أعباء مالية 50000دج |

المطلوب: حساب نتيجه السنهN لمؤسسه انوار

مجموعه المنتوجات= 1500000 + 250000+ 75000= 1825000دج

مجموعه الاعباء= 920000+ 125000+ 375000+ 95000+ 50000= 1565000دج

النتيجه= مجموعه منتجات - مجموعه الاعباء

النتيجه= 182500- 156000=260000دج (ربح)

تكون نتيجه خساره اذا كان: مجموعه المنتجات < مجموع الاعباء

مثال : في 31 /12/N كانت ارصدة حسابات التسيير للمؤسسة " سيرتا" كالتالي:

| ح/ 70 المبيعات من البضائع 850000دج ح/ 72 الانتاج المخزن 150000دج ح/ 73 الانتاج المثبت 200000 دج ح/ 76 المنتجات الماليه 125000دج |

ح /60 المشتريات المستهلكه 600000دج ح/ 61 الخدمات الخارجيه 280000دج ح/ 62 الخدمات الخارجيه الاخري 120000دج ح/ 63 المستخدمين 230000دج ح/ 64 الضرائب والرسوم 140000دج ح/ 66 اعباء ماليه 85000دج |

المطلوب :

حساب نتيجه السنهN لمؤسسه سيرتا

الحل:

مجموع المنتوجات= 850000+150000+200000+125000=135000

مجموعه الاعباء= 600000+280000+120000+230000+1400000+85000=1455000دج

النتيجه = مجموعه المنتوجات - مجموع الاعباء

النتيجه = 1325000- 1455000=-130000دج(خساره)

ملاحظه: اذا كان مجموع المنتجات= مجموعه الاعباء فان النتيجه معدومه (لا ربح و لا خساره)

الاشكال التاليه توضح حالات النتيجه(لاحظ الوثيقه المرفقه)

علاقة الميزانية بالنتيجة

1 - المبدا

تحدث النتيجه كما راينا سابقا الفرق بين المنتوجات و الاعباء, المنتوجات تؤدي الى ارتفاع رؤوس الاموال الخاصه اما الاعباء فتؤدي الى انخفاضها , وبالتالي فان النتيجه تاثر على رؤوس الاموال الخاصه بالزياده (حاله الربح) او بالنقصان ( حاله خساره)

2- اظهار النتيجه في الميزانيه

تظهر النتيجه في الميزانيه في جانب الخصوم ومن رؤوس الاموال الخاصه تحت الحساب" 12 نتيجه السنه الماليه"

من خصائص الميزانيه المساواه بين الاصول والخصوم ولكن بعد مجموعه من الانشطه التي تقوم بها المؤسسه خلال السنه الماليه لهذه المساواه

- اذا كان :المجموع العام للاصول> المجموع العام للخصوم ( من دون نتيجه) فان النتيجه ربحا

- اذا كان: المجموع العام للاصول< المجموع العام للخصوم (من دون ان نتيجه) فان النتيجه خساره

وبالتالي يمكن حساب النتيجه انطلاقا من حسابات الوضعيه (الميزانيه) بالعلاقه التاليه:

النتيجه = المجموع العام للاصول - المجموع العام للخصوم (من دون ان نتيجه)

- النتيجه السنه الماليه هي التي تعيد التوازن الى الميزانيه حيث:

يكتب مبلغ نتيجة باشارة (+) اذا كانت ربحا و باشارة (-) اذا كانت خساره

مثال: في 31 / 12/N كانت ارسلت حسابات الوضعيه للمؤسسه " اثاث الباهيه" التالي:

راس المال9600000 دج اقترابات لدى مؤسسات القرض 3000000دج برمجيات المعلوماتية وما شابهها

1850000دج , الاراضي7000000دج بناءات 8550000 دج المنشات التقنيه 2700000دج المواد الاوليه واللوازم 150000دج مخزونات المنتجات 640000 دج موردو المخزونات والخدمات 2500000 موردون السندات الواجب دفعها1800000دج موردو التثبيتات3700000دج الزبائن320000دج البنوك الحسابات الجاريه 450000دج الصندوق220000دج

المطلوب: اعداد الميزانيه المحدده نتيجه السنه الماليه

الحل:

|

المبالغ الصافية السنة N |

الاصول |

|

1850000 7000000 8550000 2700000 |

1- الأصول غير الجارية برمجيات المعلوماتية و ما شابهها الأراضي بناءات المنشآت التقنية |

| 20100000 | مجموع الأصول غير الجارية |

|

150000 640000 320000 450000 220000 |

2- الاصول الجارية الموارد الاولية مخزونات المنتجات الزبائن البنوك الحسابات الجارية الصندوق |

| 1780000 | مجموع الاصول الجارية |

| 21880000 | المجموع العام للأصول |

| مبالغ السنة N | الخصوم |

|

9600000 +1280000 |

3- رؤوس الأموال الخاصة راس المال النتيجة الصافية للسنة المالية |

| 10880000 | مجموع رؤوس الاوال الخاصة |

|

30000000 3700000 |

4- الخصوم أ- الخصوم غير الجارية اقتراضات لدى مؤسسات القرض موردو التثبيتات |

| 6700000 | مجموع الخصوم اغير الجارية |

|

2500000 1800000 |

ب- الخصوم الجارية موردو المخزونات و الخدمات موردو الندات الواجب دفعها |

| 21880000 | المجموع العام للخصوم |

حساب النتيجة الصافية المالية :

حساب النتيجه الصافيه للسنه الماليه:

نعلم ان العنوان المجموع العام للاصول= المجموع العام للخصوم

لدينا المجموع العام للاصول= 21880000دج

ومنه المجموع العام للخصوم = 21880000دج

المجموع العام للخصوم= مجموع رؤوس الاموال الخاصه+ الخصوم غير الجاريه+ الخصوم الجاريه

مجموعه رؤوس الاموال الخاصه = المجموع العام للخصوم -(الخصوم غير الجاريه + الخصوم الجاريه)

مجموعه رؤوس الاموال الخاصه= 21880000 - (6700000+4300000)=1080000دج

في هذا المثال لدينا :

مجموع رؤوس الأموال الخاصة = رأس المال + النتيجة الصفية للسنة المالية

النتيجة الصافية للسنة المالية = مجموع رؤوس الأموال الخاصة - رأس المال

النتيجة الصافية للسنة المالية = 10880000- 9600000 =+1280000 دج (ربح )

حساب النتائج :

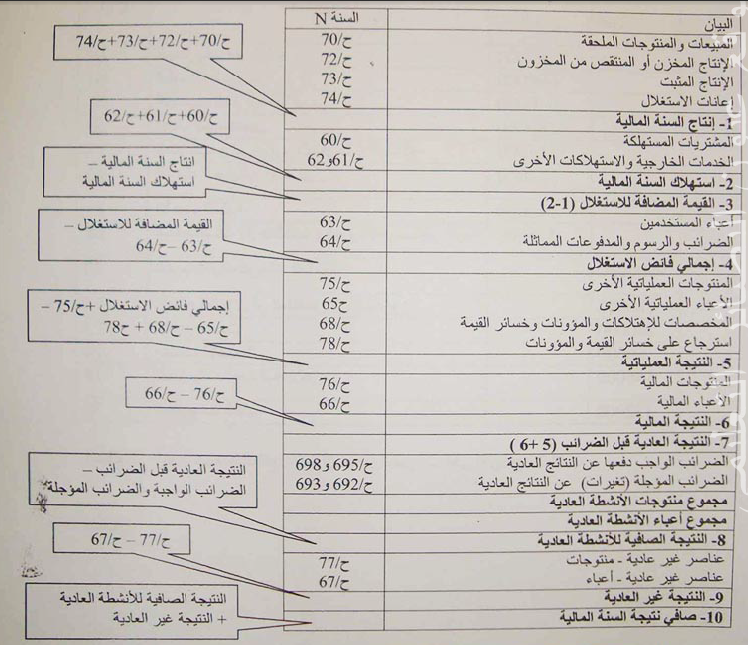

حساب النتائج هو بيان ملخص للأعباء و المنتوجات المنجزة من الكيان خلال السنة المالية و لا يأخذ في الحساب تاريخ التحصيل أو تاريخ السحب و يبرز بالتمييز النتيجة الصافية للسنة المالية .

1- شكله

يظهر حساب النتائج على النحو التالي : (لاحظ الوثيقة المرفقة )

ملاحظة : معدل الضرائب على الارباح المطبق حاليا هو 19% بالنسبو للمؤسسات الانتاجية 25% لباقي المؤسسات الأخرى بما فيها مؤسسات الاشغال العمومية

2- إعداده

يعتبر حساب النتائج من الكشوف المالية التي المؤسسة بإعدادها في نهاية السنة المالية انطلاقا من أرصدة حسابات التسيير الرئيسية

مثال :

إليك أرصدة حسابات الاعباء و المنتوجات لمؤسسة "شاكر " في 31/12/ N

| الرصيد الدائن | اللرصيد المدين | اسم الحساب | رح |

| 326000 | المشتريات المستهكة | 60 | |

| 694000 | الخدمات الخارجية | 61 | |

| 610000 | الخدمات الخارجية الأخرى | 62 | |

| 4280000 | أعدباء المستخدمين | 63 | |

| 284000 | الضرائب و الرسوم و المدفوعات المماثلة | 64 | |

| 332000 | الاعباء العملياتية الاخرى | 65 | |

| 260000 | الاعباء المالية | 66 | |

| 646000 | المخططات للاهتلاكات و المؤونات و خسائر القيمة | 68 | |

| 9900000 | المبيعات و المنتوجات الملحقة | 70 | |

| 116000 | الإنتاج المخزن أو المنتقص من المخزون | 72 | |

| 240000 | الانتاج المثبت | 73 | |

| 60000 | إعانات الاستغلال | 74 | |

| 356000 | المنتوجات العملياتية الاخرى | 75 | |

| 352000 | المنتوجات المالية | 76 |

المطلوب : إعداد حساب النتائج علما ن معدل الضرائب على الارباح 25%

الحل :