ملخص الدرس / الثآنية ثانوي/التسيير المحاسبي و المالي/عمليات الاستغلال الجارية /عمليات الاستغلال

أعباء الاستغلال الأخرى

تتمثل في الخدمات الخارجية التي تستهلكها المؤسسة من الغير بالإضافة الى أعباء المستخمين العامليت في المؤسسة

1- الخجمات الخارجية:

هي التي تستهلكها المؤسسة من الغير و تكون متعلقة بشكل خاص بالتثبيتات مثل الإيجار , الصيانة و الاصلاحات , التأمينات

تسجل هذه الخدمات في الجانب المدين لأحد الحسابات الفرعية للحساب الرئيسي 61 الخدمات الخارجية و ذلك بجعل الحساب 512 أو الحساب 53 أو الحساب 401 دائنا حسب طريقة التسديد

مثال : استلمت مؤسسة الونشريس فواتير الخدنات التالية

فاتورة متعلقة بإيجار مباني

|

فاتورة رقم 1510 التاريخ 15 / 03 /n مؤسسة الروضة الزبون مؤسسة الونشريس |

|

|

1200000 204000 |

المبلغ الصافي خارج الرسم HT الرسم على القيمة المضافة 17%TVA |

| 1404000 | المبلغ متضمن الرسم TTC |

| التسديد بشيك بنكي رقم 00258 |

|

فاتورة متعلقة بتأمين ممتلكات المؤسسة

|

فاتورة رقم 9180 التاريخ : 21/ 03/N شركة التأمين الزبون مؤسسة الونشريس |

|

|

625000 106250 |

المبلغ الصافي خارج الرسم HT الرسم على القيمة المضافة 17%TVA |

| 731250 | المبلغ متضمن الرسم TTC |

| التسديد بشيك بنكي رقم 00261 |

|

فاتورة متعلقة بإصلاح شاحنات المؤسسة :

|

فاتورة رقم 3145 التاريخ : 30/ 03 /N ورشة الصيانة الحديثة الزبون مؤسسة الونشريس |

|

|

210000 35700 |

المبلغ الصافي خاردج الرسم HT الرسم على القيمة المضافة 17% TVA |

| 245700 | المبلغ متضمن الرسم TTC |

|

التسديد خلال 15 يوم |

|

التسجيل في الفاتر مؤسسة " الونشريس "

|

1404000

7311250

245700

|

1200000 204000

106250

210000 35700

|

15/03/ N الايجارات ر ق م قابل للاسترجاع البنوك الحسابات الجارية تسديد عباء الايجار فاتورة رقم 1510 ---------------------------21 / 03 / N------------- أقساط التأمينات ر ق م قابل للاسترجاع البنوك الحسابات الجارية تسديد مصاريف التأمين فاتورة رقم 918 بشيك بنكي --------------30 / 03/ N-------------- الصيانة و التصليحات و الرعاية ر ق م قابل للاسترجاع موردو المخزونات و الخدمات مصاريف الصيانة فاتورة رقم 3145 |

512

512

401 |

613 4456

616 4456

615 4456

|

2- الخدمات الخاريجة الاخرى :

هي الخدمات الحارجية التي تستهلكها المؤسسة من الغير و لا تتعلق بالتثبيتات مثل مصاريف الاشهار , مصاريف التنقلات و المهمات , مصاريف البريد , مصاريف نقل العمال ....

يسجل هذا النوع من االخدمات في الجانب المدين لأحد الحسابات الفرعية للحساب 62 الخدمات الخارجية الاخرى و ذلك يجعل الحساب 512 أو الحساب 53 أو401 دائنا حسب طريقة التسديد .

مثال : استلمت مؤسسة الونشريس الفواتير التالية :

فاتورة متعلقة بالاشهار :

|

فاتورة رقم 122 التاريخ : 12 / 03 :N مجلة الاقتصاد الزبون مؤسسة الونشريس |

|

|

17500 2975 |

المبلغ الصافي خارج الرسم HT الرسم على القيمة المضافة 17% TVA |

| 20475 | المبلغ متضمن الرسم TTC |

| التسديدنقدا |

|

فاتورة متعلقة بمصاريف اقامة في أحد الفنادق مبعوث في مهمة من طرف المؤسسة

|

فاتورة رقم 9180 التاريخ : 18 / 03 :N فندق الشمال الزبون مؤسسة الونشريس |

|

|

3500 5950 |

المبلغ الصافي خارج الرسم HT الرسم على القيمة المضافة 17% TVA |

| 40950 | المبلغ متضمن الرسم TTC |

| التسديد بشيك بنكي رقم 0985 | |

مبلغ شراء الطوابع البريدية :

|

التاريخ : 22/ 03 / N طوابع بريدية بقيمة 1200دج التسديد نقدا |

التسجيل في دفاتر مؤسسة الونشريس :

|

20475

40950

1200

|

17500 2975

35000 5950

1200

|

12/ 03 / N الاشهار و النشر و العلاقات العمومية ر ق م قابل للاسترجاع الصندوق تسديد مصاريف الإشهار نقدا فاتورة رقم 122 --------------18 / 03| / N-------- التنقلات و المهمات و الاستقبالات ر ق م قابل للاسترجاع البنوك الحسابات الجارية تسديد مصاريف الفندق بشيك بنكي فاتورة رقم 9180 -----------------22/ 03/ N------- مصاريف البريد و الاتصالات السلكية و اللاسلكية الصندوق شراء طوابع بريدية نقدا |

53

512

53

|

623 4456

625 4456

626

|

3- أعباء المستخدمين :

تعتبر مصاريف المستخدمين من أهم الاعباء التي تتحملها المؤسسة و تتمثل في الاجور المسددة لهم مقابل قوة عملهم و كذلك أعباء رب العمل (المؤسسة ) المرتبطة لهذه الاجور كما هي موضحة في الشكل التالي : (لاحظ الوثيقة المرفقة )

أ- أجور المستخدمين :

الأجور هي المبالغ التي تدفعها المؤسسة في نهاية كل شهر للعمال مقابل قوة عملهم العضلية أو الفكرية و تختلف من عامل الى آخر حسب المنصب و الأقدمية و المؤهل العلمي و تكون خاضعة للقوانين السارية النفعول و اتفاقياتالعمل و تتكون الأجور من العناصر التالية :

- الاجر القاعدي :هو الأجر المقابل لوقت العمل العادي و يختلف من عامل لآخر باختلاف المنصب و الرتبة

- التعويضات و العلاوات : بالاضافة الى الاجر القاعدي يتحصل العامل على تعويضات و علاوات مثل :

- علاوات الساعات الاضافية

- الخبرة المهنية

- تعويض الضرر

- تعويض المنطقة الجغرافية

- تعويض السلة - النقل - المنح العائلية

- منحة المردودية الجماعية و الفردية .

- أجر المنصب : هو الأجر الخاضع لاقتطاع الضمان الاجتماعي

أجر المنصب = الاجر القاعدي + العلاوات و التعويضات المتعلقة بالمنصب و هي خاضعة لاقتطاع الضمان الاجتماعي مثل تعويض الخبرة , تعويض المنطقة منحة المردودية الجماعية و الفردية

- الاجر الاجمالي : هو أجر المنصب مضاف اليه العلاوات و التعويضات غير الخاضعة للاشتراك في الضمان الاجتماعي

- الاجر الصافي : هو المبلغ الذي يتحصل عليه العامل في نهاية الشهر و هو الاجر الاجمالي مطروحا منه الاقتطاعات .

ملاحظة : قد تكون هناك اقتطاعات أخرى و اعتراضات على الاجر لفائدة الغير ( الزوجة المطلقة - البنوك - مصلحة الضرائب .....)

ب- الاشترامات المدفوعة للهيئات الاجتماعية :

هي مباللغ تقتطعها المؤسسة من الاجر الاجمالي للعامل و تدفعها للهيئات الاجتماعية المعنية و هي :

- الضمان الاجتماعي : اقتطاع نسبة محددة من أجر المنصب للعامل ( حاليا مقدرة ب 9%) و تدفع لصندوق الضمان الاجتماعي الذي يتكفل بتحويل جزء منها الى صندوق التقاعد

- الضريبة على الدخل الاجمالي : تحسب على الاجر الاجمالي الخاضع للضريبة وفق سلم محدد حسب فئة الاجور (يحدد من طرف وزارة المالية ) و تدفع الى مصلحة الضرائب

ج- حساب و تسجيل عناصر الاجر :

تحسب المؤسسة في نهاية كل شهر أجرة كل عامل على حدة و تمنح له كشف راتبه الشهري تجمع مكونات الشهررية لكل العمال في دفتر يسمى دفتر الأجور و انطلاقا منه يتم التسجيل المحاسبي لها .

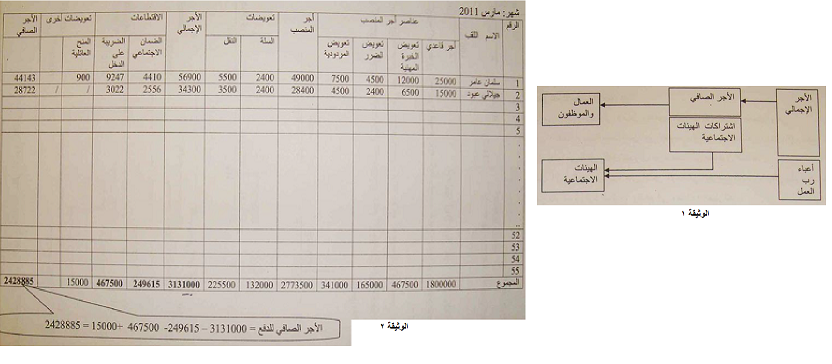

مثال : مؤسسة الونشريس تشغل 55 عاملا قامت بإعداد كشوف أجورهم لشهر مارس في 31 / 03/ N و قامت بدفعها لهم في 02/ 04/ N و أمامنا نموذجين لكشف الأجد و دفتر الأجور

| كشف الراتب لشهر مارس N |

|

| lمؤسسة الونشريس |

|

|

الاسم : سلمان اللقب : عامر المنصب : رئيس ورشة الوضع العائلي : متزوج عدد الاولاد :03 رقم الضمان الاجتماعي : 789254 |

|

|

25000 12000 4500 7500 |

الاجر القاعدي الخبر المهنية تعويض الضرر منحة المردودية |

| 49000 | أجر المنصب |

|

2400 5500 |

تعويض السلة تعويض النقل |

| 56900 | الأجر الاجمالي |

|

4410 9247 |

اقتطاع الضمان الاجتماعي الضريبة على الدخل الاجمالي |

| 13657 | مجموع الاقتطاعات |

| 900 | المنح العائلية |

| 44143 | الأجر الصافي |

| كشف الراتب لشهر مارس N |

|

| lمؤسسة الونشريس |

|

|

الاسم : جيلالي اللقب : عبود المنصب : عامل مهني الوضع العائلي :أعزب رقم الضمان الاجتماعي: 857421 |

|

|

15000 6500 2400 4500 |

الاجر القاعدي الخبر المهنية تعويض الضرر منحة المردودية |

| 28400 | أجر المنصب |

|

2400 3500 |

تعويض السلة تعويض النقل |

| 34300 | الأجر الاجمالي |

|

2556 3022 |

اقتطاع الضمان الاجتماعي الضريبة على الدخل الاجمالي |

| 5578 | مجموع الاقتطاعات |

| / | المنح العائلية |

| 28722 | الأجر الصافي |

دفتر الاجور لمؤسسة الونشريس

شهر مارس 2011 (لاحظ الوثيقة المرفقة )

يتم التسجيل المحاسبي لعناصر الأجر انطلاقا من دفت الاجور كالتالي :

|

3131000

249615 467500

2428885

|

3131000

717115

2428885

|

31 /03 / N أجور المستخدمين المستخدمون المستحقة اثبات اجور المستخدمين ----------------------------31 / 03/ N-------- المستخدمون الاجور المستحقة الضمان الاجتماعي الضرائب و الرسوم القابلة للتحصيل الاجتماعي من اطراف خرى اثبات الاشتراكات -----------------02 /04/ N------------------- المستخدمون الاجور المستحقة البنوك الحسابات الجارية دفع أجور المستخدمين

|

421

431 442

512 |

631

421

421

|

د- أععباء رب العمل

يتحمل رب العمل (المؤسسة ) بالاضافة الى اجور المستخدمين اعباء متعلقة بهم تدفع الى الضمان الاجتماعي لفائدة العمال و تقدر بنسبة مئوية محددة من طرف وزارة المالية تحسب على اجرالمنصب لكل عامل و هي مقدرة حاليا بـ 26%

حسب المثال السابق لمؤسسة الونشريس فإنها مطالبة بدفع مبلغ لصندوق الضمان الاجتماعي متعلق بشهر مارس N بقدر بـ 2773500× 26 % =721110 دج

حسب المثال السابق لمؤسسة الونشريس فإنها مطالبة بدفع مبلغ لصندوق الضمان الاجتماعي متعلق بشهر مارس N يقدر بـ 2773500 × 26% =721110 دج

|

721110 |

721110

|

21/ 03/ N اشتراكات مدفوعة للهيئات الاجتماعية الضمان الاجتماعي اثبات أعباء رب العمل |

431 |

635

|

تقوم المؤسسة بجمع اشتراكات العمال في صندوق الضمان الاجتماعي المتقطعة من أجورهم مع أياء رب العمل و تدفع في تاريخ محدد محسب ماهو معمول به

يصبح المبلغ الواجب دفعه من طرف المؤسسة لصندوق الضمان الاجتماعي المتعلق بشهر مارس N موضحا في الجدول التالي :

| 249615 | اشتراكات المستخدمين (دفتر الأجور) |

| 721110 | مساهمة رب العمل 27773500 × 26% |

| 970725 | المبلغ الواجب تسديده لصندوق الضمان الاجتماعي |

عند تسديد المبالغ المستحقة لصندوق الضمان الاجتماعي و الضريبة على الدخل الاجمالي يسجل القيد التالي :

|

1438225 |

970725 467500

|

.../ .../ الضمان الاجتماعي الضرائب و الرسوم القابلة لتحصيل من أطراف أخرى البنوك الحسابات الجارية دفع اشتراكات الضمان لاجتماعي و الضريبة على الدخل الاجمالي |

512 |

431 442

|

المنتوجات

المنتوجات هي مضاعفة (زيادة ) المنافع الاقتصادية أثناء السنة المالية في شكل مداخيل أو مضاعفة (زيادة ) الاصول او نقصان الخصوم و يكون من آثارها ارتفاع الاموال الخاصة بخلاف الزيادات المتأتية من رفع حصص المساهمين فيها .

تنشأ المنتوجات من عمليات الاستغلال العادية للمؤسسة ( بيع السلع و الخدمات و الاشغال ...) و من عمليات استغلال اخرى ( توظيف الاموال - تأجير الممتلكات )

- المنتوجات المالية الاخرى

هي المنتوجات المالية التي تتحصل عليها المؤسسة من عمليات مالية متنوعة

مثال 1: كان المبلغ المستحق على الزبون داود اتجاه مؤسسة " الونشريس " 45000دج وذلك بعد منحه تخفيض تعجيل الدفع بقيمة 1350 دج في حالة التسديد حلال 10 أيام (04 / 03/ N) إلا أنه لم يتكمن من ذلك سدد بعد 20 يوما (24 /03 / N) فالمبلغ المسدد هو 45000+ 1350=46350 دج

يعتبر المبلغ 1350 بالنسبة لمؤسسة "الونشريس " نواتج مالية اخرى

|

45000 1350

|

46350

|

24 / 03 / N البنوك الحسابات الجارية الزبائن نواتج مالية أخرى قبض مبلغ من الزبون داود |

411 768 |

512

|

مثال 2 : بلغت الفوائد المحصلة لمؤسسة الونشريس من صناديق التوفير في 31 /03 / N قيمة 11200دج

|

11200

|

112ّ00

|

31 / 03 / N البنوك الحسابات الجارية نواتج مالية أخرى اثبات فوائد صنادبق التوفير |

768 |

512

|