ملخص الدرس / الثالثة ثانوي/التسيير المحاسبي و المالي/إعداد الكشوف المالية/إعداد حسابات النتائج والميزانية الختامية

الملخص

من الأستاذ(ة) الأخضر عياشيحساب النتائج -الميزانية الختامية

لدينا ميزان المراجعة قبل الجرد بتاريخ 31 /12 /2014 و الخاص بمؤسسة البهجة :

| دائن | مدين | إسم الحساب | رح |

| 3000000 | رأس الاخطار | 101 | |

| 140000 | مؤونة الاخطار | 151 | |

| 1924000 | اقتراضات لدى مؤسسة القرض | 164 | |

| 3000000 | بناءات | 213 | |

| 360000 | اهتلاك البناءات | 2813 | |

| 2500000 | مخزونات البضائع | 30 | |

| 100000 | خسائر القيمة عن مخزون البضائع | 390 | |

| 380000 | موردو المخزونات و الخدمات | 401 | |

| 129500 | الزيائن | 411 | |

| 187200 | الزبائن المشكوك فيهم | 416 | |

| 32000 | خسائر القيمة عن الزبائن | 419 | |

| 450000 | السند تقاسم الحزسنة و قسائم الصندوق قصيرة الأجل | 506 | |

| 69700 | رسم على القيمة المضافة محصل | 4457 | |

| 450000 | البنوك الحسابات الجارية | 512 | |

| 135000 | خسائر قيمة القيم المودعة في البنك | 591 | |

| 2000000 | المشتريات المستهلكة | 60 | |

| 180000 | أعباء المستخدمين | 63 | |

| 230000 | الضرائب والرسوم | 64 | |

| 350000 | الأعباء العلماتية الاخرى | 65 | |

| 3129000 | المبيعات من البضائع | 700 | |

| 1500000 | المنتوجات العلماتية الاخرى | 75 | |

| 200000 | المنتوجات المالية | 76 | |

| 10969700 | 10969700 | المجموع | |

معلومات الجرد بتاريخ : 31 /12 /2014

- مؤونة الاخطار متعلقة بنزاع قضائي مع عامل و قدرت قيمة المؤونة بـ 170000 دج

- تم شراء المباني بتاريخ 2 /01 / 2009 و تهتلك المباني اهتلاك خطي بمعدل 02%

- قدرت قيمة المخرونات السوقية بقيمة 2700000 دج

- الزمون المشكوك فيه تعرض للإفلاس علما انهم لم يسدد أي مبلغ خلال الورة

- بتاريخ الجرد تم التنازل عن (ح / 506 ) بشيك بنكي ب 500000 دج

- قدرت خسارة القيم المودعة لدى البنم بـ 20%

- ربع الخدمات الخارجية تتمثل في قسط تأمين مدفوع متعلق بالفترة من 01/ 10 / 2014 - 31 /03 /2015

المطلوب : تسجيل قيود التسوية بتاريخ 31 / 12 / 2014 ثم انجاز نيزان المراجعة بعد الجرد

انجاز الكشوفات المالية (حساب النتائج - الميزانية الختامية )

تسجيل قيود التسوية

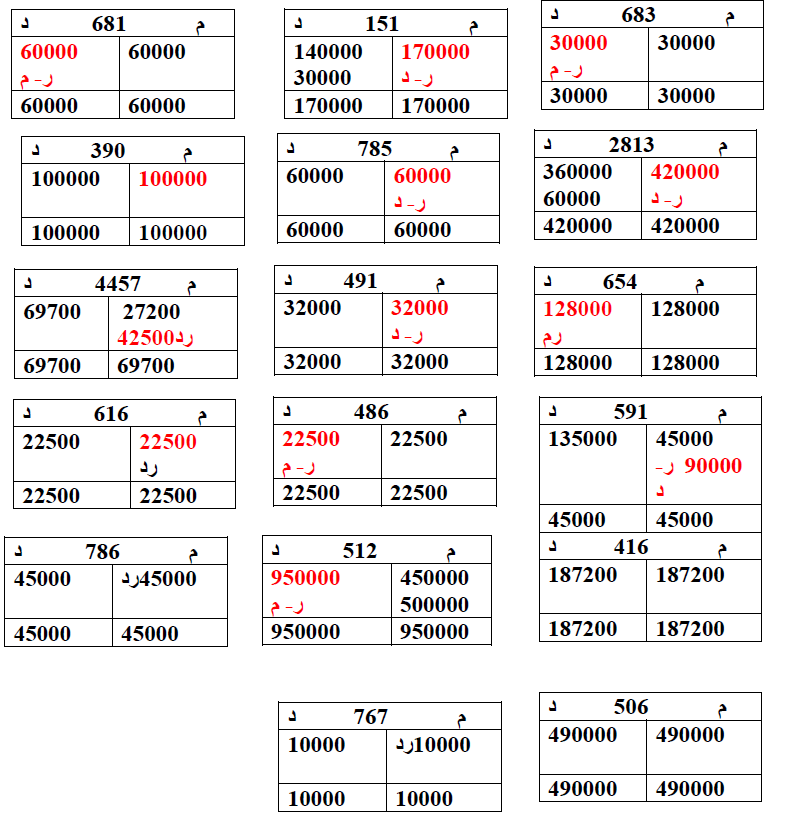

العملية رقم 01 : مؤونة الاخطار |

|||||

محاسبيا |

حسابيا | ||||

|

30000 |

30000 |

--------31 /12 /2014 -------------- ح/مخصصات الاهتلاكات و المؤونات و خسائر قيمة الخصوم جارية ح/مؤونة الاخطار زيادة قيمة المؤونة |

151 |

683

|

مؤونة الجديدة =170000دج مؤونة القديمة = 140000 دج اعادة التقييم = 170000- 14000 |

| العملية رقم 02 : البناءات |

|||||

| محاسبيا |

حسابيا | ||||

|

60000 |

60000 |

---------31 /12 /2014 ح/مخصصات الاهتلاكات و المؤونات وخسائر قيمة الاصول غير جارية ح/اهتلاك البناءات تسجيل قسط اهتلاك 2014 |

2813 |

681

|

قسط الاهتلاك =3000000×0,02 =60000 |

|

العملية رقم 03 : المخزونات |

|||||

| محاسبيا | حسابيا | ||||

| 100000 |

100000

|

-------------31 /12 /2014------- ح/ خسائر قيمة المخزونات ح/ اترجاعات الاستغلال عن خسائر قيمة مؤنات الاصول الجارية تسجيل قسط اهتلاك 2014 |

785 |

390 |

خسارة قديمة = 100000 دج خسارة جديدة = 270000-250000 = 20000 + الغاء كلي |

|

العملية رقم 04 : الزيائن المشكوك فيهم

|

|||||

|

محاسبيا

|

حسابيا |

||||

|

187200 |

128000 27200 32000

|

---------------31/ 12 /2014 ح/ خسائر عن حسابات دائنة فير قابلة للتحصيل ح/ رسم عن قيمة مضافة محصل ح/خسائر قيمة الزبائن ح/ زبائن مشكوك فيهم ترصيد حساب الزبائن مشكوك فيهم |

416 |

654 4457 491

|

TTC =187200 HT= 187200/1,17 =160000 TVA= 160000×0,17 =27200 خسارة قديمة =32000 |

| العملية رقم 06 : تسوية البنك | |||||

| محاسبيا | حسابيا | ||||

| 45000 |

450000

|

-------------31 /12/ 2014---------- ح/ خسائر قيمة عن القيم المودعة في البنوك ح/ استرجاعات المالية عن خسائر قيمة المؤونات الغاء جزئي للخسارة |

786 |

591

|

خسارة قديمة = 135000دج خسارة جديدة = 450000×0,2=90000 اعادة التقييم = 90000-135000=645000 |

| العملية رقم 05 : تسوية السندات قسائم الصندوق | |||||

| محاسبيا | حسابيا | ||||

|

490000 10000 |

500000

|

-----------31 /12 / 2014 ------- ح/ البنوك الحسابات الجارية ح/ السندات قسائم الخزينة قسائم الصندوق قصيرة الحل ح/ الارباح الصافية عن عملية التالزل عن الاصول المالية |

506 767 |

512

|

النتيجة = سعر البيع - القيمة المحاسبية الصافية = 500000- 490000 =10000+ارباح |

| العملية رقم 07 : اقساط التأمين |

|||||

محاسبيا |

حسابيا | ||||

|

22500 |

22500

|

--------------31 /12 /2014 ---------- ح/ الاعباء المعاينة مسبقا ح/ اقساط التأمين الغاء العبئ المعاين مسبقا |

616 |

486 |

العبئ المعاين مسبق = 45000/ 2 ×6 =2250 |

تحديد ارصدة الحسابات المعنية بالتسوية

لاحظ الوثيقة المرفقة

تجميع حسابات التسيير المعنية بالتسوية

لاحظ الوثيقة المرفقة

إعداد ميزان المراجعة بعد الجرد

| دائن | مدين | اسم الحساب | رح |

| 3000000 | رأس المال | 101 | |

| 170000 | مؤونة الاخطار | 151 | |

| 1924000 | اقتراضات لدى نؤسسة القرض | 164 | |

| بناءات | 213 | ||

| 2500000 | اهتلاك البناءات | 2813 | |

| 380000 | مخزونات البضائع | 30 | |

| 1297500 | الزبائن | 411 | |

| 42500 | رسم على القيمة المضافة محصل | 4457 | |

| 22500 | الاعباء المعاينة مسبقا | 486 | |

| 950000 | البنوك الحسابات الجارية | 512 | |

| 90000 | خسائر قيمة القيم المودعة في البنك | 591 | |

| 2000000 | المشتريات المستهلكة | 60 | |

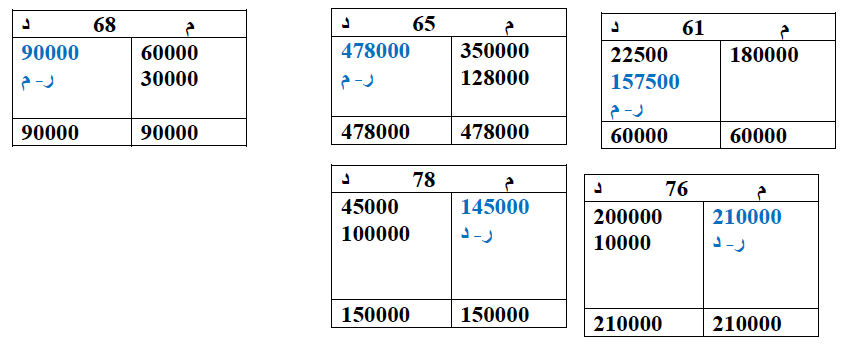

| 157500 | الخدملت الخارجية | 61 | |

| 290000 | أعباء المستخدمين | 63 | |

| 230000 | الضرائب و الرسوم | 64 | |

| 478000 | الاعباء العملياتية الأخرى | 65 | |

| 90000 | مخصصات الاهتلاكات و المؤونات و خسائر القيمة | 68 | |

| 3129000 | المبيعات من البضائع | 700 | |

| 1500000 | المنتوجاات العملياتية الأخرى | 75 | |

| 210000 | المنتوجات المالية | 76 | |

| 1500000 | استرجاعات الاستغلال | 78 | |

| 11010500 | 11010500 | المجموع | |

إعداد جدول حساب النتائج

بالنسبة لمؤسسة البهجة يكون حاب النتائج كالتالي :

| مبالغ السنة 2014 | البيان |

| 3129000 | المبيعات و المنتجات الملحقة حـ/70 |

| 3129000 | 1- إنتاج السنة المالية |

| 2000000 | المشتريات المستهلكة حـ/60 |

| 2157500 | 2- استهلاكات السنة المالية |

| 971500 | 3- القيمة المضافة للاستغلال |

| 290000 | الأعباء المستخدمين حـ/63 |

| 1500000 | النتوجات العملياتية الأخرى حـ/75 |

| 478000 | الاعباء العملياتية الأخرى حـ/65 |

| 90000 | المخصصات للاهتلاكات و المؤونات و خسائر القيمة حـ،/68 |

| 145000 | استرجاع على خسائر القيمة و المؤونات حـ/78 |

| 1528500 | 5- النتيجة العملياتية |

| 210000 | المنتوجات المالية حـ /76 |

| - | الاعباء المالية حـ /66 |

| 210000 | 6-النتيجة المالية |

| 1738500 | 7-النتيجة العادية قبل الضرائب |

| 434625 | الضرائب الواجب دفعها على النتاء=ئج العادية |

| - | الضرائب المؤجلة (تغيرات )على النتائج العادية |

| - | مجموع منتوجات الانشطة العادية |

| - | منتوج أعباء الانشطة العادية |

| 1303875 | 8- النتيجة الصافية للأنشطة العادية |

| - | ناصر غير عادية منتوجات حـ/77 |

| - | عنلصر غير عاية أعياء حـ/67 |

| - | 9- نتيجة العادية |

| 130875 | 10- صلفي نتيجة السنة المالية |

ملاحظة : معدل الضريبة على اانشطة العادية 25%

إعداد الميزانية الختامية بتاريخ 31 /12 /2014

| المبالغ الصافية | الاهتلاكات و خسائر القيمة | المبالغ | الاصول |

|

2580000 |

420000 |

3000000 |

الأصول غير الجارية - بناءات |

| 2580000 | 420000 | 3000000 |

مجموع الاصول الجارية |

|

2500000 1292500 22500 860000 |

90000 |

2500000 1292500 22500 950000 |

الاصول الجارية : - مخزنات البضائع - الزبائن - الاعباء المعاينة مسبقا - البنوك و الحسابات الجارية |

| 4675000 |

90000 |

4765000 |

المجموع الأصول الجارية |

| 7255000 |

510000 |

7765000 |

المجموع العام للاصول |

| المبالغ | الخصوم |

|

30000000 1303875 |

رؤوس الاموال الخاصة : رأس المال النتيجة الصافية للسنة المالية |

| 4303875 | مجموع رؤوس الاموال الخاصة |

|

170000 1924000 |

الخصوم غير الجارية افتراضات لدى مؤسسات القرض المؤونات للأعباء و الأخطار |

| 2094000 | مجموع الخصوم غير الجارية |

|

380000 42500 44625 |

الخصوم الجارية موردو المخزونات و الخدمات رسم على قيمة مضافة محصل الضرائب على النتائج العادية |

| 857125 | مجموع الخصوم الجارية |

| 7255000 | المجموع الام للخصوم |