ملخص الدرس / الثالثة ثانوي/التسيير المحاسبي و المالي/التكاليف الجزئية/طريقة التكاليف المتغيرة

الملخص

من الأستاذ(ة) زاوي أحمدالأعباء المتغيرة

الأعباء المتغيرة : هي التكاليف التي تتغير بتغير حجم نشاط المؤسسة وتتكون من أعباء مباشرة وغير مباشرة.

لدينا :

الأعباء المتغيرة الإجمالية = الأعباء المتغيرة للوحدة حجم النشاط بالكمية.

نرمز لـ : حجم النشاط بـ والأعباء المتغيرة الإجمالية بـ

الأعباء المتغيرة للوحدة

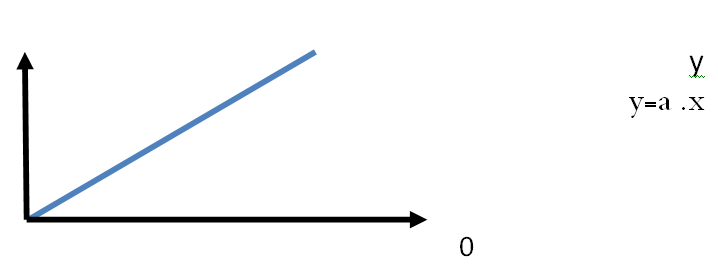

معادلة الأعباء المتغيرة الإجمالية تكتب على الشكل :

التمثيل البياني لمعادلة التكاليف المتغيرة الإجمالية يكون كما في الشكل التالي :

الأعباء الثابتة

الأعباء الثابتة : يتم معالجتها إجماليا دون توزيعها على الوحدات وتبقى ثابتة مهما كان نشاط المؤسسة ضمن هيكلة قاعدية محققة.

نرمز لـ : الأعباء الثابتة الإجمالية بـ

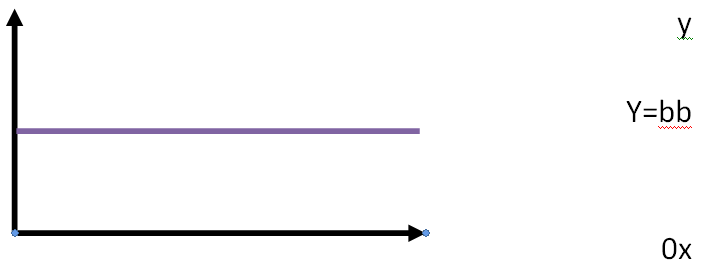

معادلة التكاليف الثابتة الإجمالية تكتب على الشكل :

التمثيل البياني لمعادلة التكاليف الثابتة الإجمالية يكون كما في الشكل التالي :

حساب التكلفة، الهامش، والنتيجة

التكلفة المتغيرة : هي مجموع الأعباء المتغيرة التي يتحملها منتج أو خدمة ما وتختلف مكوناتها من المؤسسة التجارية إلى الصناعية.

الهامش على التكلفة المتغيرة : هو الفرق بين رقم الأعمال ومجموع التكاليف المتغيرة للفترة (يأخذ بعين الإعتبار مكونات التكلفة المتغيرة حسب نشاط المؤسسة كما رأينا سابقا) ويحسب وفق العلاقة التالية :

الهامش على التكلفة المتغيرة = رقم الأعمال – التكاليف المتغيرة الإجمالية

النتيجة : هي الفرق بين الهامش على التكلفة المتغير ومجموع التكليف الثابتة وتحسب وفق العلاقة التالية :

النتيجة = الهامش على التكلفة المتغيرة – التكالف الثابتة

جدول تحليل الإستغلال التفاضلي يختلف من مؤسسة تجارية إلى مؤسسة صناعية.

- جدول حساب النتائج التفاضلي لمؤسسة تجارية

|

الرقم |

البيان |

مبلغ مرحلي |

مبلغ نهائي |

% |

|

1 |

رقم الأعمال تكلفة شراء البضاعة المباعة الأعباء المتغيرة للتموين (مباشرة وغير مباشرة) الأعباء المتغيرة للتوزيع (مباشرة وغير مباشرة) |

xxxx xxxx xxxx |

Xxxxx

-(xxxxx) |

100

xxx |

|

2 |

التكلفة المتغيرة |

xxxx |

||

|

3 |

الهامش على التكلفة المتغيرة (1-2) |

|

xxxxx |

Xxx |

|

4 |

التكاليف الثابتة |

|

-(xxxxx) |

Xxx |

|

5 |

النتيجة (3-4) |

|

xxxxx |

xxx |

- جدول حساب النتائج التفاضلي لمؤسسة صناعة :

|

الرقم |

البيان |

مبلغ مرحلي |

مبلغ نهائي |

% |

|

1 |

رقم الأعمال تكلفة شراء المواد الأولية واللوازم المستعملة الأعباء المتغيرة للتموين (مباشرة وغير مباشرة) الأعباء المتغيرة للإنتاج (مباشرة وغير مباشرة) الأعباء المتغيرة للتوزيع (مباشرة وغير مباشرة) |

Xxxx Xxxx Xxxx Xxxx

|

Xxxxx

-(xxxxx) |

100

Xxx |

|

2 |

التكلفة المتغيرة |

xxxx |

||

|

3 |

الهامش على التكلفة المتغيرة (1-2) |

|

Xxxxx |

Xxx |

|

4 |

التكاليف الثابتة |

|

-(xxxxx) |

Xxx |

|

5 |

النتيجة (3-4) |

|

xxxxx |

xxx |

استعمالات طريقة التكلفة المتغيرة 1

عتبة المردودية : ر ع ن هي رقم الأعمال أو مستوى النشاط الذي يجب على المؤسسة تحقيقه من أجل تغطية كل أعبائها المتغيرة والثباتة أو الذي لا تحقق المؤسسة عنده لا ربح ولا خسارة ويرمز لها بـ ر ع ن أو

، ويمكن تحديدها كما يلي :

حسابياً : يتم تحديدها كما يلي :

نرمز لـ :

نسبة الهامش على التكلفة المتغيرة بـ = الهامش على التكلفة المتغيرة

رقم الأعمال

رقم أعمال عتبة المردودية (ر ع ن) = التكاليف الثابتة نسبة الهامش على التكلفة المتغيرة (

)

ر ع ن = (رقم الأعمال التكاليف الثابتة)

الهامش على التكلفة المتغيرة (

)

ر ع ن = (سعر بيع الوحدة التكاليف الثابتة)

الهامش على التكلفة المتغيرة للوحدة

جبريا : يتم تحديدها كما يلي يلي :

نرمز لـ :

رقم الأعمال بالرمز

نسبة الهامش على التكلفة المتغيرة التكاليف الثابتة

ر ع ن = التكاليف الثابتة

نسبة الهامش على التكلفة المتغيرة (

)

بيانيا : يتم تحديدها وفق ثلاث طرق

عتبة المردودية - أ

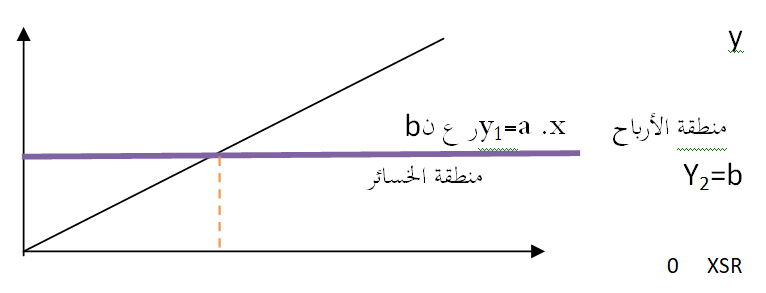

- إنطلاقا من العلاقة : الهامش على التكلفة المتغيرة = التكاليف الثابتة

لدينا :

معادلة الهامش على التكلفة المتغيرة : ()

معادلة التكاليف المتغيرة : ()

نعلم أنه تتحقق ر ع ن عندما : ،

وبالتمثيل البياني على نفس المعلم نحصل على الشكل التالي

عتبة المردودية - ب

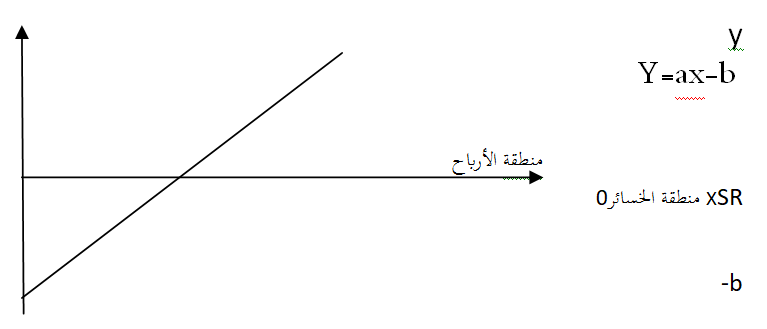

- إنطلاقا من العلاقة : النتيجة = الهامش على التكلفة المتغيرة التكاليف الثابتة

نعلم أنه عند ر ع ن النتيجة =

نرمز لـ : نسبة الهامش على التكلفة المتغيرة a، التكاليف الثابتة

معادلة النتيجة بدلالة رقم الأعمال

بعد تمثيل معادلة النتيجة في معلم متعامد متجانس نحصل على الشكل التالي

عتبة المردودية - ج د

- إنطلاقا من العلاقة : رقم الأعمال = مجموع التكاليف

لدينا :

معادلة رقم الأعمال

معادلة مجموع التكاليف

حيث تمثل نسبة التكاليف المتغيرة و

تمثل التكاليف الثابتة.

بعد تمثيل المعادلتين و

نحصل على الشكل التالي

- تحديد عتبة المردودية بالكمية : هي عدد الوحدات المباعة للتي تسمح بتغطية كل التكاليف وتسمى بكمية التوازن وتحسب وفق العلاقة التالية :

كمية عبة المردودية = ر غ ن سعر البيع للوحدة

نقطة الصفر وهامش الأمان

نقطة الصفر (تاريخ بلوغ عتبة المردودية) هي التاريخ الذي تتحقق فيه ر ع ن مما يسمح بمعرفة المدة اللازمة لتحقيقها.

إذا كان رقم أعمال المؤسسة موزع أشهر السنة بشكل متنظم فإن نقطة الصفر (ن0) = (عتبة المردودية (ر ع ن) رقم الأعمال)

12 (شهر).

إذا أردنا حساب نقطة الصفر بالأيام فإن نقطة الصفر (ن0) = (عتبة المردودية (ر ع ن) رقم الأعمال)

360 (يوم)

مع العلم أن أيام السنة التجارية هو 360 يوم.

هامش الأمان هو الجزء المتبقي من رقم الأعمال الذي تحققه المؤسسة بعد تحقيق عتبة المردودية، يمكن حسابه وفق العلاقة التالية:

هامش الأمان = رقم الأعمال رقم أعمال عتبة المردودية (ر ع ن)

معدل هامش الأمان = (هامش الأمان رقم الأعمال)

100 = ((رقم الأعمال

رقم أعمال عتبة المردودية)

رقم الأعمال)

100

أسس طريقة التحميل العقلاني

أسس طريقة التحميل العقلاني :

مبدأ الطريقة:

مفهوم النشاط العادي والنشاط الحقيقي:

أ- تذكير بالأعباء المتغيرة والأعباء الثابتة:

تنقسم الأعباء حسب علاقتها بحجم نشاط المؤسسة إلى متغيرة وثابتة.

- الأعباء المتغيرة: هي الأعباء التي تتغير بتغير حجم النشاط

- الأعباء الثابتة: هي أعباء تحملها المؤسسة مهما كان حجم نشاطها المحقق.

ب - تعريف النشاط العادي والنشاط الحقيقي:

النشاط العادي: يتمثل في مستوى النشاط الذي تحققه المؤسسة في الظروف العادية باستعمال طاقتها الكاملة.

النشاط الحقيقي: يتمثل في مستوى النشاط الذي تحققه المؤسسة فعليا خلال دورة ما.

تغير تكلفة الوحدة تبعا لحجم النشاط:

من خلال دراسة الوحدة (16) ذكرنا ما يلي : : التكلفة المتغيرة للوحدة ثابتة لا تتغير .

التكلفة الثابتة للوحدة تتأثر بتتناقص أو بزيادة حجم نشاط المؤسسة.

إن تكلفة الوحدة الإجمالية هي: التكلفة المتغيرة للوحدة + التكلفة الثابتة للوحدة ( عند حجم نشاط معين )

أو التكلفة الإجمالية /عدد الوحدات.

مما سبق يتبين أن تكلفة الوحدة تكون كبيرة عندما يكون حجم النشاط ضعيفا نظرا لتحميل التكاليف الثابتة للوحدة التي تتأثر بحجم نشاط المؤسسة. فهذا التأثر له إنعكاسات على سعر التكلفة وبالتالي تحديد سعر البيع في ظل المنافسة القوية مما يجعل المؤسسة في وضع صعب.

تطبيق الطريقة

تطبيق الطريقة

معامل التحميل العقلاني :

يمثل العلاقة بين حجم النشاط الحقيقي وحجم النشاط العادي، ويحسب كما يلية

معامل التحميل العقلاني = النشاط الحقيقي / النشاط العادي

الأعباء الثابتة المحملة:

حسب طريقة التحميل العقلاني التي تسعى إلى إقصاء تأثير حجم النشاط على التكاليف، يتم تحميل التكاليف الثابتة وفقا لمعامل التحميل العقلاني، حيث ؛

الأعباء الثابتة المحملة = الأعباء الثابتة * معامل التحميل العقلاني

الفرق على الأعباء الثابتة المحملة

الفرق على الأعباء الثابتة المحملة ::

إن تطبيق معامل تحميل على الأعباء الثابتة يؤدي إلى فرق بين الأعباء الثابتة المحملة والأعباء الثابتة الحقيقية ، هذا الفرق قد يكون موجبا ، سالبا أو معدوما حسب معامل التحميل العقلاني الذي يأخذ أحد الحالات التالية:

معامل التحميل العقلاني > 1 : أي أن التكاليف الثابتة المحملة أكبر من الفعلية ، فهنا ریح فعالية .

معامل التحميل العقلاني <1 أي أن التكاليف الثابتة المحملة أصغر من الفعلية، فهناك تكلفة بطالة.

معامل التحميل العقلاني = 1 أي أن التكاليف الثابتة المحملة تساوي الفعلية فلا يوجد ربح فعالية ولا تكلفة بطالة.

الفرق على الأعباء الثابتة المحملة = الأعباء الثابتة المحملة - الأعباء الثابتة الحقيقية

مقارنة التكاليف الحقيقية مع تكاليف التحميل العقلاني:

مما سبق يتبين أن التكلفة الإجمالية الحقيقية للوحدة تتأثر بحجم نشاط المؤسسة لوجود التكاليف الثابتة ضمنها ، أما التكلفة الإجمالية العقلانية للوحدة فإنها لا تتغير وذلك لعدم تأثرها بحجم نشاط المؤسسة لأن التكاليف الثابتة محملة وفقا المعامل التحميل العقلاني.

المثال الأول :

إليك حجم النشاط لمؤسسة " الصناعات البلاستيكية و التكاليف المتعلقة به خلال ثلاث دورات متتالية :

| الدورة 2+N | الدورة 1+N | الدورة N | البيان |

| 2200 | 2000 | 1600 | حجم النشاط |

|

110000 |

100000 | 80000 | تكاليف متغيرة |

| 60000 | 60000 | 60000 | تكاليف ثابتة |

احسب تكلفة الوحدة في الدورات الثلاث ، ماذا تلاحظ ؟

اذا علمت أن النشاط العادي للمؤسسة هو 2000 وحدة:

أحسب معامل التحميل العقلاني للأعباء الثابتة حسب كل حالة.

احسب الأعباء الثابتة المحملة.

احسب الفرق على الأعباء الثابتة المحملة .

قارن بين تكلفة الوحدة بطريقة التكاليف الحقيقية وطريقة التحميل العقلاني لمختلف الدورات</s

الحل

حساب تكلفة الوحدة في الدورات الثلاث:

بالنسبة لمؤسسة الصناعات البلاستيكية " فإن حساب تكلفة الوحدة خلال كل دورة يكون كما يلي:

|

N+2 2200 |

N+1 2000 |

N 1600 |

البيان |

|

000 110 |

000 100 |

000 80 |

التكاليف المتغيرة |

| 000 60 | 000 60 | 000 60 | التكاليف الثابتة |

| 000 170 | 000 160 | 000 140 | التكاليف الإجمالية |

| 77,27 | 80 | 87,50 |

تكلفة الوحدة |

من الحل السابق نلاحظ أن تكلفة الوحدة لها علاقة بحجم النشاط إذا ارتفع حجم النشاط تنخفض تكلفة الوحدة والعكس أيضا صحيح.

حساب معامل التحميل العقلاني للأعباء الثابتة بالنسبة لمؤسسة الصناعات البلاستيكية يكون حساب معامل التحميل العقلاني للأعباء الثابتة حسب كل حالة كما يلي:

بما أن النشاط العادي للمؤسسة هو 2000 وحدة، أما بالنسبة للدورات N ، 1+ N+ 2 ، N فإن حجم نشاطها الحقيقي هو على التوالي 1600، 2000 و2200. )

معامل التحميل العقلاني للدورة N هو 1600 / 2000 = 0.8

معامل التحميل العقلاني للدورة 1+N هو 2000/2000 = 0

معامل التحميل العقلاني للدورة 2+N هو 2200/2000 = 1.1

حساب الأعباء الثابتة المحملة:

بالنسبة لمؤسسة الصناعات البلاستيكية يكون حساب الأعباء الثابتة المحملة في كل دورة كما يلى :

|

N+2 |

N+1 |

N |

البيان |

|

60000 |

60000 |

60000 |

الأعباء الثابتة |

|

1,1 |

1 |

0,8 |

معامل التحميل العقلاني |

|

66000 |

60000 |

48000 |

|

حساب الفرق على الأحياء الثابتة المحملة:

بالنسبة لمؤسسة "الصناعات البلاستيكية " يكون حساب الفرق على الأعباء الثابتة المحملة كما يلي:

|

N+2 |

N+1 |

N |

البيان |

|

60000 |

60000 |

60000 |

الأعباء الثابتة اللفعلية |

|

66000 |

60000 |

48000

|

الأعباء الثابتة المحملة |

|

+6000 |

0 |

12000- |

|

|

ربح فعالية |

لا يوجد فرق |

تكلفة بطالة |

نوع الفرق |

المقارنة بين تكلفة الوحدة بطريقة التكاليف الحقيقية وطريقة التحميل العقلاني لمختلف الدورات.

بالنسبة لمؤسسة الصناعات البلاستيكية تكون المقارنة بين تكلفة الوحدة بطريقة التكاليف الحقيقية وطريقة التحميل العقلاني لمختلف الدورات كما يلي:

|

الدورة N+2 |

الدورة N+2 |

الدورة N |

البيان |

|||

| 110000 | 110000 | 100 000 | 100 000 | 80000 | 80000 | أعباء متغيرة |

|

000 66 |

000 60 |

60 000 | 60 000 | 48 000 | 60 000 | أعباء ثابتة |

| 176000 | 170000 | 160 000 | 160 000 | 128 000 | 140 000 | التكاليف الكلية |

| 80 | 77.72 | 80 | 80 | 80 | 87.5 | تكلفة الوحدة |

من الحل السابق نلاحظ أن تكلفة الوحدة بطريقة التكلفة الحقيقية متغيرة من حجم نشاط إلى آخر، بينما بطريقة التحميل العقلاني فتكلفة الوحدة متساوية مهما كان حجم النشاط.

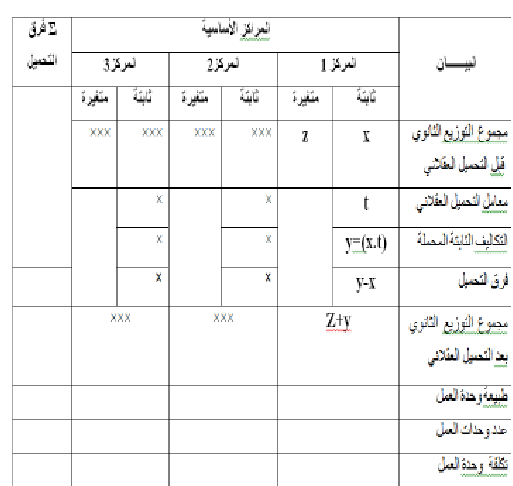

جدول توزيع الأعباء غير المباشرة:

تقوم طريقة التحميل العقلاني على توزيع التكاليف غير المباشرة المتغيرة على الأقسام المختلفة منفصلة عن توزيع التكاليف الثابتة على الأقسام المختلفة، بحيث تحسب التكاليف الثابتة المحملة حسب معامل التحميل العقلاني الخاص بكل قسم.

وإذا انطلقنا من التوزيع الثانوي قبل التحميل العقلاني يكون جدول اعادة توزيع الأعباء غير المباشرة كما يلي : أنظر الشكل.

تنطبق نفس القاعدة الموضحة في المركز الأول على بقية المراكز الأخرى، وتحسب تكلفة وحدة العمل بنفس الطريقة التي رأيناها في التكاليف الكلية.

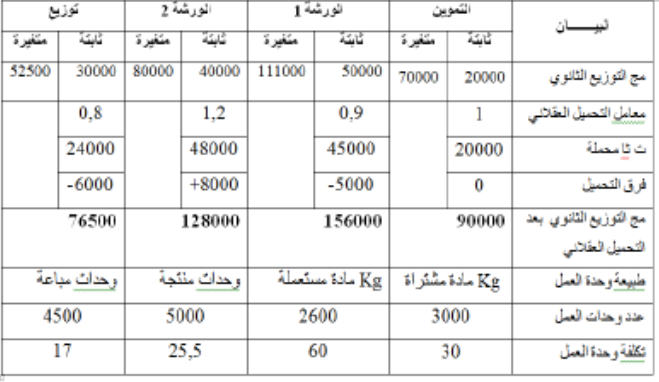

المثال الثاني

تنتج مؤسسة " بونة " نوعين من المنتجات التامة P1 و P2 ، للفترة المعتبرة - شهر أفريل- أعطيت الأحياء غير المباشرة في الجدول التالي:

| توزيع | و2 | و1 | التموين | البيان |

| 82500 | 120000 | 161000 | 90000 | مج التوزيع الثانوي |

| 30000 | 120000 | 50000 | 20000 | الأعياء الثايئة |

| 0.8 | 1.2 | 0.9 | 1 | معامل التحميل العقلاني |

| وحدات منتجة | وحدات منتجة | Kg مادة أولية مستعملة | Kg مادة أولية مشتركة | طبيعة وحدة العمل |

| 5000 |

4500 |

2600 | 3000 |

عدد وحدات العمل |

إعداد جدول توزيع الأعباء:غير المباشرة :

بالنسبة لمؤسسة " بونة " يكون جدول توزيع الأعباء غير المباشرة كما يلي: أنظر الشكل