ملخص الدرس / الثالثة ثانوي/التسيير المحاسبي و المالي/حساب وتحليل التكاليف الكلية/معالجة الأعباء المحملة للتكاليف

مفاهيم

1- التكلفة: عبارة عن قيمة الأعباء المتعلقة بعنصر محدد أو معين ضمن شبكة محاسبية. تكلفة، وسيلة استغلال، نشاط، ومن أمثلة ذلك تكلفة شراء المواد الأولية، تكلفة إنتاج المنتجات التامة، تكلفة اقتناء التجهيزات، تكلفة مهمة التكوين. إن المهام التي تنجز من قبل المؤسسة ينجر عنها استهلاك مواد (استهلاك المواد الأولية ، اهتلاك تجهيزات الإنتاج، استهلاك اليد العاملة ...) يعبر عنه محاسبيا بتسجيل الأعباء. وعليه فإن التكلفة تمثل مجموع الموارد المستهلكة من أجل نشاط أو مهمة اقتصادية تقوم بها المؤسسة.

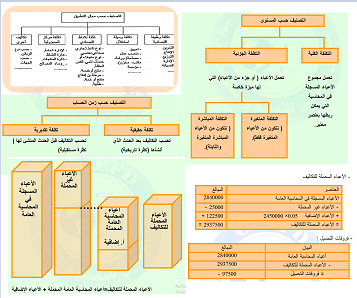

2- تصنيف التكاليف: تحدد و تصنف التكاليف انطلاقا من ثلاث خصائص: مجال التطبيق، المحتوى، وتاريخ الحساب.

2-1- مجال التطبيق : يبين مجال التطبيق طبيعة التكلفة المحسوبة (انظر الصورة)

يمكن تجزئة كل تكلفة الى تكاليف جزئية و ربطها مع التكاليف الاخرى

2-2 تاريخ الحساب :يبين تاريخ حساب التكلفة الهدف من المعالجة : تحديد وضعية سابقة او انجاز تقديرات (توقعات مستقبلية) - انظر الشكل -

تسمح النظرة التاريخية بتقييم و تحليل أداء التنظيم الحالي للمؤسسة، في حين تسمح النظرة المستقبلية باعداد :

- كشف تقديري لتكاليف الخدمات المقدمة للزبائن ومن ثم ضبط سعر البيع التعويضي في حالة العمل بالطلبيات.

- حساب التكاليف التقديرية لمختلف البدائل والفرضيات لإعادة تنظيم المؤسسة لتوضيح و تسهيل اتخاذ القرارات في حالة تطوير المؤسسة.

- مقارنة التكاليف الحقيقية بالتقديرية لإظهار الفروقات التي تحمل معلومات هامة لتسيير المؤسسة

2-3- محتوى التكاليف يضبط معيار المحتوى طبيعة الأعباء المحملة للتكلفة :

يضبط معيار المحتوى طبيعة الاعباء المحملة للتكاليف (انظر للشكل)

تسمح طريقة التكلفة الكلية بحساب النتيجة :

النتيجة = سعر البيع - التكلفة الكلية

تسمح طريقة التكلفة الجزئية بحسابة الهامش :

الهامش = سعر البيع - التكلفة الجزئية

3- الاعباء المحملة للتكاليف :

(انظر الصورة)

يتم حساب التكاليف على أساس المعطيات المسجلة في المحاسبة العامة والتي تكون بدورها محل معالجة أو تحليل مكمل. تخضع الأعباء المسجلة في المحاسبة العامة إلى معالجة التحديد أعباء المحاسبة التحليلية أو الأعباء المحملة للتكاليف الكلية. تتمثل معالجة أعباء المحاسبة العامة في :

- طرح الأعباء غير المحملة.

- إدراج أو إضافة الأعباء الإضافية.

3- 1 الأعباء غير المحملة :

وهي أعباء مسجلة في المحاسبة العامة، لكنها لا تؤخذ في الحسبان عند حساب التكاليف، نذكر منها:

- أعباء لا تتعلق بالاستغلال العادي مثل: الأعباء الاستثنائية.

- أعباء لا تتعلق مباشرة بالنشاط مثل قسط التأمين على الحياة .

- أعباء تتعلق باقتطاع من النتيجة مثل الضرائب على الأرباح.

3-2 الأعباء الإضافية : وهي أعباء نظرية ( وهمية ) تأخذ في الحسبان تكاليف العوامل الاقتصادية التي تتدخل في عملية الاستغلال دون أن ينجز عنها أعباء في المحاسبة العامة، من أمثلتها:

- الدفع النظري لرؤوس الأموال: تقارن تكلفتها بمثيلتها في حالة التمويل بالقروض و عليه تحسب على أساس سعر الفائدة للقروض.

مثال: بلغت الأموال الجماعية لمؤسسة (السلام): 3.500.000 دج، إن القروض الطويلة الأجل التي تلجا إليها مؤسسات من هذا النوع تطبق عليها معدلات فائدة ب 6% سنويا.

تحسب التكاليف كل شهر.

- الأعباء الإضافية المحملة سنويا :210.000DA = 0.06* 3.500.000

- الأعباء الإضافية الشهرية : 17.500DA = 210.000 / 12

- الدفع النظري لعمل المستغل وأفراد عائلته: يتقاضى المستغل في حالة المؤسسة الفردية تعويضاته في شكل أرباح. غير أن هذه الأرباح غير مسجلة محاسبيا في شكل أعباء. إن إدراج هذه التعويضات ضمن التكاليف يسمح بأخذ في الحسبان نشاط المستغل بنفس درجة المستخدم الأجير.

إن الفروقات بين الأعباء المسجلة في المحاسبة العامة و الأعباء المحملة للتكاليف تشكل فروقات التحميل.

أعباء المحاسبة العامة - الأعباء المحملة للتكاليف = فروقات التحميل.

مثال: من دفاتر مؤسسة " الأمان " تبين أن:

- الأعباء المسجلة في المحاسبة العامة 2.840.000 دج

- الأعباء الاستثنائية : 25.000 دج

رأس مال المؤسسة (الاموال الجماعية) : 2.45.000 دج و معدل الفائدة المطبق على القروض الطويلة على نفس المؤسسات يبلغ 5% سنويا.

معالجة الاعباء المحملة للتكاليف

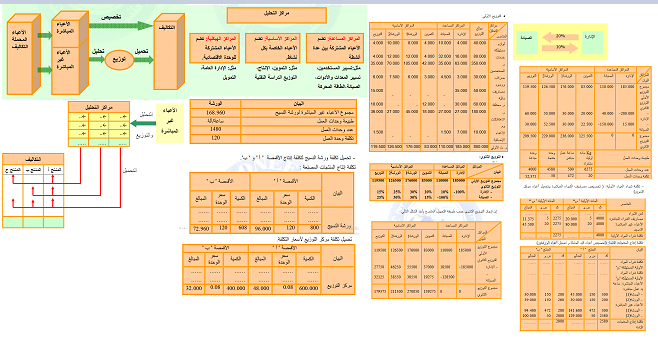

الأعباء المباشرة وتخصيصها :

يمكن أن تخصص الأعباء المباشرة بدون حسابات وسيطية مسبقة لتكلفة عنصر محدد مثل : منتج أو طلبية

تضم الأعباء المباشرة بصفة أساسية :

- المواد و اللوازم التي تدخل في مكونات المنتج المصنع.

- أعباء المستخدمين في حالة إمكانية تخصيص اليد العاملة لإنتاج نوع واحد من المنتجات ، أو طلبية أو تشغيل أدوات عمل معينة.

- أعباء أخرى مثل : حقوق الجمارك، أعباء النقل.

الأعباء غير المباشرة :

الأعباء غير المباشرة : هي أعباء تتعلق بأكثر من عنصر (عدة أنواع من المنتجات، أو عدة أنواع من وسائل الاستغلال المحددة مثل أعباء الإدارة، الطاقة الكهربائية المستهلكة، الاهتلاكات في ورشة تنتج عدة أنواع من المنتجات، الصيانة. فهي أعباء مشتركة بين عدة منتجات (أو أنشطة أو طلبيات) تستلزم معالجة أو تحليل مسبق من أجل تحميلها على التكاليف المعنية.

تقوم طريقة المعالجة على أساس تجزئة النشاط إلى مراكز تحليل.

1-2 مراكز التحليل مركز التحليل قسم محاسبي للمؤسسة :

يتم فيه تجميع عناصر الأعباء غير المباشرة القابلة التحميل التكاليف المنتجات المعنية (أنشطة، طلبيات). نميز بين مراكز التحليل الموجودة ماديا وهي مراكز عمل مثل (ورشة، مخزن، مصلحة، مكتب) و عادة ما تتجزأ إلى أقسام ( قسم العمل لورشة، جناح مخزن....). ومراكز أخرى أنشئت بصورة نظرية (وهمية) في شكل أقسام وظيفية مثل: الإدارة، الصيانة، التموين ......

تصنف مراكز التحليل إلى عدة مجموعات منها:

- المراكز العملية : يقاس نشاطها بوحدات عمل مادية (مثل: Kg،ساعة/آلة) منها:

- المراكز المساعدة : تعمل لصالح مراكز أخرى. تكلفتها توزع بين المراكز المستعملة لنشاطها.

- المراكز الأساسية : تحمل تكلفتها على تكاليف المنتجات.

- المراكز الهيكلية: نشاطها لا يقاس بوحدات العمل المادية و إنما بوعاء للتوزيع.

ملاحظة : يمكن أن تدرج المراكز الهيكلية ضمن المراكز المساعدة على أساس أن أعباءها مشتركة باعتبارها تقدم خدمات للمراكز الأساسية.

2-2 وحدات قياس نشاط مراكز التحليل :

تشكل مجموع الأعباء في مرکز تحليل تكلفة مركز التحليل التي تلخص النشاط المبذول من أجل تحقيق إنتاج معين. إن النشاط والإنتاج قابلين للقياس. من أجل تحميل تكلفة مراكز التحليل على التكاليف كل نوع من المنتجات يجب تحديد طبيعة وحدات العمل وعددها ومن ثم تكلفة وحدة العمل التي تحسب بالعلاقة :

تكلفة وحدات العمل = تكلفة مركز التحليل / عدد وحدات العمل لمركز التحليل

في حالة عدم امكانية تحديد وحدة عمل مادية لمركز التحليل ، نحسب معدل المصاريف بدلالة وعاء معبر عنه بالدينار

معدل المصاريف = تكلفة مركز التحليل / وعاء التوزيع بالدينار

مثال1:

في ورشة النسيج لمصنع ينتج نوعين من الأقمصة "أ" و"ب"

تحتوي الورشة على 8 آلات متماثلة والتي اشتغلت كل واحدة منها 176 ساعة خلال شهر أكتوبر 2006، منها 800 ساعة لإنتاج المنتج "أ" و608 ساعة لإنتاج المنتج "ب".

بلغت الأعباء غير المباشرة لورشة النسيج للشهر: 168.960 دج.

تم اختيار ساعة/آلة كوحدة عمل للورشة

- عدد وحدات العمل / آلة =8x176 = 1408 ساعة عمل الآلات.

- تكلفة وحدة العمل : (انظر الشكل )

مثال 2:

الأعباء غير المباشرة لمركز "التوزيع" لنفس المؤسسة بلغت 80.000 دج تكلفة إنتاج المنتجات "أ" 600.000 دج وتكلفة إنتاج المنتجات "ب " 400.000 دج. اعتبرت تكلفة الإنتاج وعاء للمصاريف.

- معدل المصاريف: 08 ,0 = 80.000/1.000.000اي %8

(انظر الشكل)

إن اختيار وحدة العمل هام جدا عندما تكون إمكانية اختيار وحدة العمل متعددة تختار تلك التي تتغير بارتباط وثيق مع أعباء مركز التحليل. يتم الاختيار بموافقة المصلحة التقنية و هذا بعد إعداد الدراسة الإحصائية المتمثلة في حساب معامل الارتباط.

2-3 إجراءات معالجة الأعباء غير المباشرة في مراكز التحليل

- التوزيع الأولي:

يتمثل في توزيع الأعباء غير المباشرة المرتبة حسب طبيعتها بين مختلف مراكز التحليل الثانوية ( المساعدة) و الأساسية تتمثل تقنية التوزيع في تحليل طبيعة العبء :

- إذا كان العبء يخص مركزا واحدا فيخصص له مباشرة.

- إذا كان يتعلق بأكثر من مركز تحلیل، فيتم توزيع العبء على أساس الاستهلاكات الفعلية إن أمكن تحديدها لكل مركز وإلا فيعتمد على مفاتيح التوزيع (معاملات جزافية) منجزة. غالبا ما يعبر عنها بنسبة مئوية.

بالنسبة لمؤسسة "نجوم" فإن التوزيع الأولي يأخذ الشكل التالي:

- التوزيع الثانوي:

إن نشاط المراكز المساعدة ليس له علاقة مباشرة مع المنتجات المصنعة. وإنما تقديم خدمات للمراكز الأخرى. فمثلا مركز الصيانة يقوم بصيانة تجهيزات ورشات الإنتاج .

يتم تحويل تكلفة المراكز المساعدة لحو المراكز التي استعملت خدماتها حيث يأخذ شكلين:

- حسب طريقة " التحويل المتدرج" ويكون في اتجاه واحد دون الرجوع إلى الاتجاه المعاكس.

- حسب طريقة " التحويل المتقاطع" وهو حالة تقديم خدمات متبادلة بين مراكز التحليل يتم تحويل تكلفة المراكز التي تقدم خدماتها للمراكز الأخرى على أساس مفاتيح التوزيع أو على أساس حقيقي إن أمكن

(انظر الشكل)

طريقة التحويل المتدرج:

بالنسبة لمؤسسة " نجوم " الفترض أن المركزين المساعدين (الإدارة والصيانة) يوزعان كما يلي: (انظر الشكل )

طريقة التحويل المتقاطع (او التوزبع بخدمات متبادلة):

تقدم المراكز المساعدة خدمات للمراكز الاساسية، كما تقدم خدمات للمراكز المساعدة

بالنسبة للمؤسسة "نجوم" تتبادل المراكز المساعدة خدمات فيما بينها وفق الشكل التالي :

إن مركز الإدارة يستفيد ب %10 خدمات مقدمة من مركز الصيانة .

- تتحمل تكلفة مركز الإدارة على %10 من التكلفة الإجمالية ( المجهولة:y) لمركز الصيانة

في حين مركز الصيانة يستفيد ب % 20 خدمات مقدمة من مركز الإدارة تتحمل تكلفة مركز الصيانة على % 20 من التكلفة الإجمالية (المجهولة :x) لمركز الإدارة إن الحل الجيري للمعادلتين بمجهولين من الدرجة الأولى

X = 185.000 + 10y ...............(1)

Y = 110.000 +0.20 x.............(2)

يسمح بتحديد 200.000 =x و يعبر عن التكلفة الإجمالية لمركز الإدارة

150.000= Y و يعبر عن التكلفة الإجمالية لمركز الصيانة.

-تحميل تكلفة مركز التحليل : يتم تحميل جزء من تكلفة المنتجات التي استعملت خدماته بتطبيق العلاقة :

المبلغ المجمل لتكلفة العنصر المدروس = تكلفة وحدة العمل لمركز التحليل x عدد الوحدات المستهلكة من طرف العنصر المدروس

مراكز التحليل مركز التحليل قسم محاسبي للمؤسسة :

يتم فيه تجميع عناصر الأعباء غير المباشرة القابلة التحميل التكاليف المنتجات المعنية (أنشطة، طلبيات). نميز بين مراكز التحليل الموجودة ماديا وهي مراكز عمل مثل (ورشة، مخزن، مصلحة، مكتب) و عادة ما تتجزأ إلى أقسام ( قسم العمل لورشة، جناح مخزن....). ومراكز أخرى أنشئت بصورة نظرية (وهمية) في شكل أقسام وظيفية مثل: الإدارة، الصيانة، التموين ......

تصنف مراكز التحليل إلى عدة مجموعات منها:

المراكز العملية : يقاس نشاطها بوحدات عمل مادية (مثل: Kg،ساعة/آلة) منها:

المراكز المساعدة : تعمل لصالح مراكز أخرى. تكلفتها توزع بين المراكز المستعملة لنشاطها.

المراكز الأساسية : تحمل تكلفتها على تكاليف المنتجات.

- المراكز الهيكلية: نشاطها لا يقاس بوحدات العمل المادية و إنما بوعاء للتوزيع.

ملاحظة : يمكن أن تدرج المراكز الهيكلية ضمن المراكز المساعدة على أساس أن أعباءها مشتركة باعتبارها تقدم خدمات للمراكز الأساسية.

وحدات قياس نشاط مراكز التحليل :

تشكل مجموع الأعباء في مرکز تحليل تكلفة مركز التحليل التي تلخص النشاط المبذول من أجل تحقيق إنتاج معين. إن النشاط والإنتاج قابلين للقياس. من أجل تحميل تكلفة مراكز التحليل على التكاليف كل نوع من المنتجات يجب تحديد طبيعة وحدات العمل وعددها ومن ثم تكلفة وحدة العمل التي تحسب بالعلاقة :

تكلفة وحدات العمل = تكلفة مركز التحليل / عدد وحدات العمل لمركز التحليل

في حالة عدم امكانية تحديد وحدة عمل مادية لمركز التحليل ، نحسب معدل المصاريف بدلالة وعاء معبر عنه بالدينار

معدل المصاريف = تكلفة مركز التحليل / وعاء التوزيع بالدينار

مثال1:

في ورشة النسيج لمصنع ينتج نوعين من الأقمصة "أ" و"ب"

تحتوي الورشة على 8 آلات متماثلة والتي اشتغلت كل واحدة منها 176 ساعة خلال شهر أكتوبر 2006، منها 800 ساعة لإنتاج المنتج "أ" و608 ساعة لإنتاج المنتج "ب".

بلغت الأعباء غير المباشرة لورشة النسيج للشهر: 168.960 دج.

تم اختيار ساعة/آلة كوحدة عمل للورشة

- عدد وحدات العمل / آلة =8x176 = 1408 ساعة عمل الآلات.

- تكلفة وحدة العمل : (انظر الشكل )

مثال 2:

الأعباء غير المباشرة لمركز "التوزيع" لنفس المؤسسة بلغت 80.000 دج تكلفة إنتاج المنتجات "أ" 600.000 دج وتكلفة إنتاج المنتجات "ب " 400.000 دج. اعتبرت تكلفة الإنتاج وعاء للمصاريف.

- معدل المصاريف: 08 ,0 = 80.000/1.000.000اي %8

(انظر الشكل)

إن اختيار وحدة العمل هام جدا عندما تكون إمكانية اختيار وحدة العمل متعددة تختار تلك التي تتغير بارتباط وثيق مع أعباء مركز التحليل. يتم الاختيار بموافقة المصلحة التقنية و هذا بعد إعداد الدراسة الإحصائية المتمثلة في حساب معامل الارتباط.

2-3 إجراءات معالجة الأعباء غير المباشرة في مراكز التحليل

- التوزيع الأولي:

يتمثل في توزيع الأعباء غير المباشرة المرتبة حسب طبيعتها بين مختلف مراكز التحليل الثانوية ( المساعدة) و الأساسية تتمثل تقنية التوزيع في تحليل طبيعة العبء :

- إذا كان العبء يخص مركزا واحدا فيخصص له مباشرة.

- إذا كان يتعلق بأكثر من مركز تحلیل، فيتم توزيع العبء على أساس الاستهلاكات الفعلية إن أمكن تحديدها لكل مركز وإلا فيعتمد على مفاتيح التوزيع (معاملات جزافية) منجزة. غالبا ما يعبر عنها بنسبة مئوية.

بالنسبة لمؤسسة "نجوم" فإن التوزيع الأولي يأخذ الشكل التالي:

- التوزيع الثانوي:

إن نشاط المراكز المساعدة ليس له علاقة مباشرة مع المنتجات المصنعة. وإنما تقديم خدمات للمراكز الأخرى. فمثلا مركز الصيانة يقوم بصيانة تجهيزات ورشات الإنتاج .

يتم تحويل تكلفة المراكز المساعدة لحو المراكز التي استعملت خدماتها حيث يأخذ شكلين:

- حسب طريقة " التحويل المتدرج" ويكون في اتجاه واحد دون الرجوع إلى الاتجاه المعاكس.

- حسب طريقة " التحويل المتقاطع" وهو حالة تقديم خدمات متبادلة بين مراكز التحليل يتم تحويل تكلفة المراكز التي تقدم خدماتها للمراكز الأخرى على أساس مفاتيح التوزيع أو على أساس حقيقي إن أمكن

(انظر الشكل)

طريقة التحويل المتدرج:

بالنسبة لمؤسسة " نجوم " الفترض أن المركزين المساعدين (الإدارة والصيانة) يوزعان كما يلي: (انظر الشكل )

طريقة التحويل المتقاطع (او التوزبع بخدمات متبادلة):

تقدم المراكز المساعدة خدمات للمراكز الاساسية، كما تقدم خدمات للمراكز المساعدة

بالنسبة للمؤسسة "نجوم" تتبادل المراكز المساعدة خدمات فيما بينها وفق الشكل التالي :

إن مركز الإدارة يستفيد ب %10 خدمات مقدمة من مركز الصيانة .

- تتحمل تكلفة مركز الإدارة على %10 من التكلفة الإجمالية ( المجهولة:y) لمركز الصيانة

في حين مركز الصيانة يستفيد ب % 20 خدمات مقدمة من مركز الإدارة تتحمل تكلفة مركز الصيانة على % 20 من التكلفة الإجمالية (المجهولة :x) لمركز الإدارة إن الحل الجيري للمعادلتين بمجهولين من الدرجة الأولى

X = 185.000 + 10y ...............(1)

Y = 110.000 +0.20 x.............(2)

يسمح بتحديد 200.000 =x و يعبر عن التكلفة الإجمالية لمركز الإدارة

150.000= Y و يعبر عن التكلفة الإجمالية لمركز الصيانة.

-تحميل تكلفة مركز التحليل : يتم تحميل جزء من تكلفة المنتجات التي استعملت خدماته بتطبيق العلاقة :

المبلغ المجمل لتكلفة العنصر المدروس = تكلفة وحدة العمل لمركز التحليل x عدد الوحدات المستهلكة من طرف العنصر المدروس

وحدات قياس نشاط مراكز التحليل :

تشكل مجموع الأعباء في مرکز تحليل تكلفة مركز التحليل التي تلخص النشاط المبذول من أجل تحقيق إنتاج معين. إن النشاط والإنتاج قابلين للقياس. من أجل تحميل تكلفة مراكز التحليل على التكاليف كل نوع من المنتجات يجب تحديد طبيعة وحدات العمل وعددها ومن ثم تكلفة وحدة العمل التي تحسب بالعلاقة :

تكلفة وحدات العمل = تكلفة مركز التحليل / عدد وحدات العمل لمركز التحليل

في حالة عدم امكانية تحديد وحدة عمل مادية لمركز التحليل ، نحسب معدل المصاريف بدلالة وعاء معبر عنه بالدينار

معدل المصاريف = تكلفة مركز التحليل / وعاء التوزيع بالدينار

مثال1:

في ورشة النسيج لمصنع ينتج نوعين من الأقمصة "أ" و"ب"

تحتوي الورشة على 8 آلات متماثلة والتي اشتغلت كل واحدة منها 176 ساعة خلال شهر أكتوبر 2006، منها 800 ساعة لإنتاج المنتج "أ" و608 ساعة لإنتاج المنتج "ب".

بلغت الأعباء غير المباشرة لورشة النسيج للشهر: 168.960 دج.

تم اختيار ساعة/آلة كوحدة عمل للورشة

- عدد وحدات العمل / آلة =8x176 = 1408 ساعة عمل الآلات.

- تكلفة وحدة العمل : (انظر الشكل )

مثال 2:

الأعباء غير المباشرة لمركز "التوزيع" لنفس المؤسسة بلغت 80.000 دج تكلفة إنتاج المنتجات "أ" 600.000 دج وتكلفة إنتاج المنتجات "ب " 400.000 دج. اعتبرت تكلفة الإنتاج وعاء للمصاريف.

- معدل المصاريف: 08 ,0 = 80.000/1.000.000اي %8

(انظر الشكل)

إن اختيار وحدة العمل هام جدا عندما تكون إمكانية اختيار وحدة العمل متعددة تختار تلك التي تتغير بارتباط وثيق مع أعباء مركز التحليل. يتم الاختيار بموافقة المصلحة التقنية و هذا بعد إعداد الدراسة الإحصائية المتمثلة في حساب معامل الارتباط.

إجراءات معالجة الأعباء غير المباشرة في مراكز التحليل

- التوزيع الأولي:

يتمثل في توزيع الأعباء غير المباشرة المرتبة حسب طبيعتها بين مختلف مراكز التحليل الثانوية ( المساعدة) و الأساسية تتمثل تقنية التوزيع في تحليل طبيعة العبء :

- إذا كان العبء يخص مركزا واحدا فيخصص له مباشرة.

- إذا كان يتعلق بأكثر من مركز تحلیل، فيتم توزيع العبء على أساس الاستهلاكات الفعلية إن أمكن تحديدها لكل مركز وإلا فيعتمد على مفاتيح التوزيع (معاملات جزافية) منجزة. غالبا ما يعبر عنها بنسبة مئوية.

بالنسبة لمؤسسة "نجوم" فإن التوزيع الأولي يأخذ الشكل التالي:

- التوزيع الثانوي:

إن نشاط المراكز المساعدة ليس له علاقة مباشرة مع المنتجات المصنعة. وإنما تقديم خدمات للمراكز الأخرى. فمثلا مركز الصيانة يقوم بصيانة تجهيزات ورشات الإنتاج .

يتم تحويل تكلفة المراكز المساعدة لحو المراكز التي استعملت خدماتها حيث يأخذ شكلين:

- حسب طريقة " التحويل المتدرج" ويكون في اتجاه واحد دون الرجوع إلى الاتجاه المعاكس.

- حسب طريقة " التحويل المتقاطع" وهو حالة تقديم خدمات متبادلة بين مراكز التحليل يتم تحويل تكلفة المراكز التي تقدم خدماتها للمراكز الأخرى على أساس مفاتيح التوزيع أو على أساس حقيقي إن أمكن

(انظر الشكل)

طريقة التحويل المتدرج:

بالنسبة لمؤسسة " نجوم " الفترض أن المركزين المساعدين (الإدارة والصيانة) يوزعان كما يلي: (انظر الشكل )

طريقة التحويل المتقاطع (او التوزبع بخدمات متبادلة):

تقدم المراكز المساعدة خدمات للمراكز الاساسية، كما تقدم خدمات للمراكز المساعدة

بالنسبة للمؤسسة "نجوم" تتبادل المراكز المساعدة خدمات فيما بينها وفق الشكل التالي :

إن مركز الإدارة يستفيد ب %10 خدمات مقدمة من مركز الصيانة .

- تتحمل تكلفة مركز الإدارة على %10 من التكلفة الإجمالية ( المجهولة:y) لمركز الصيانة

في حين مركز الصيانة يستفيد ب % 20 خدمات مقدمة من مركز الإدارة تتحمل تكلفة مركز الصيانة على % 20 من التكلفة الإجمالية (المجهولة :x) لمركز الإدارة إن الحل الجيري للمعادلتين بمجهولين من الدرجة الأولى

X = 185.000 + 10y ...............(1)

Y = 110.000 +0.20 x.............(2)

يسمح بتحديد 200.000 =x و يعبر عن التكلفة الإجمالية لمركز الإدارة

150.000= Y و يعبر عن التكلفة الإجمالية لمركز الصيانة.

-تحميل تكلفة مركز التحليل : يتم تحميل جزء من تكلفة المنتجات التي استعملت خدماته بتطبيق العلاقة :

المبلغ المجمل لتكلفة العنصر المدروس = تكلفة وحدة العمل لمركز التحليل x عدد الوحدات المستهلكة من طرف العنصر المدروس

إجراءات معالجة الأعباء غير المباشرة في مراكز التحليل

التوزيع الأولي:

يتمثل في توزيع الأعباء غير المباشرة المرتبة حسب طبيعتها بين مختلف مراكز التحليل الثانوية ( المساعدة) و الأساسية تتمثل تقنية التوزيع في تحليل طبيعة العبء :

إذا كان العبء يخص مركزا واحدا فيخصص له مباشرة.

إذا كان يتعلق بأكثر من مركز تحلیل، فيتم توزيع العبء على أساس الاستهلاكات الفعلية إن أمكن تحديدها لكل مركز وإلا فيعتمد على مفاتيح التوزيع (معاملات جزافية) منجزة. غالبا ما يعبر عنها بنسبة مئوية.

بالنسبة لمؤسسة "نجوم" فإن التوزيع الأولي يأخذ الشكل التالي:

التوزيع الثانوي:

إن نشاط المراكز المساعدة ليس له علاقة مباشرة مع المنتجات المصنعة. وإنما تقديم خدمات للمراكز الأخرى. فمثلا مركز الصيانة يقوم بصيانة تجهيزات ورشات الإنتاج .

يتم تحويل تكلفة المراكز المساعدة لحو المراكز التي استعملت خدماتها حيث يأخذ شكلين:

حسب طريقة " التحويل المتدرج" ويكون في اتجاه واحد دون الرجوع إلى الاتجاه المعاكس.

حسب طريقة " التحويل المتقاطع" وهو حالة تقديم خدمات متبادلة بين مراكز التحليل يتم تحويل تكلفة المراكز التي تقدم خدماتها للمراكز الأخرى على أساس مفاتيح التوزيع أو على أساس حقيقي إن أمكن (انظر الشكل)

طريقة التحويل المتدرج:

بالنسبة لمؤسسة " نجوم " الفترض أن المركزين المساعدين (الإدارة والصيانة) يوزعان كما يلي: (انظر الشكل )

طريقة التحويل المتقاطع (او التوزبع بخدمات متبادلة):

تقدم المراكز المساعدة خدمات للمراكز الاساسية، كما تقدم خدمات للمراكز المساعدة

بالنسبة للمؤسسة "نجوم" تتبادل المراكز المساعدة خدمات فيما بينها وفق الشكل التالي :

إن مركز الإدارة يستفيد ب %10 خدمات مقدمة من مركز الصيانة .

- تتحمل تكلفة مركز الإدارة على %10 من التكلفة الإجمالية ( المجهولة:y) لمركز الصيانة

في حين مركز الصيانة يستفيد ب % 20 خدمات مقدمة من مركز الإدارة تتحمل تكلفة مركز الصيانة على % 20 من التكلفة الإجمالية (المجهولة :x) لمركز الإدارة إن الحل الجيري للمعادلتين بمجهولين من الدرجة الأولى

X = 185.000 + 10y ...............(1)

Y = 110.000 +0.20 x.............(2)

يسمح بتحديد 200.000 =x و يعبر عن التكلفة الإجمالية لمركز الإدارة

150.000= Y و يعبر عن التكلفة الإجمالية لمركز الصيانة.

-تحميل تكلفة مركز التحليل : يتم تحميل جزء من تكلفة المنتجات التي استعملت خدماته بتطبيق العلاقة :

المبلغ المجمل لتكلفة العنصر المدروس = تكلفة وحدة العمل لمركز التحليل x عدد الوحدات المستهلكة من طرف العنصر المدروس