ملخص الدرس / الثالثة ثانوي/التسيير المحاسبي و المالي/حساب وتحليل التكاليف الكلية/حساب التكاليف والنتيجة التحليلية

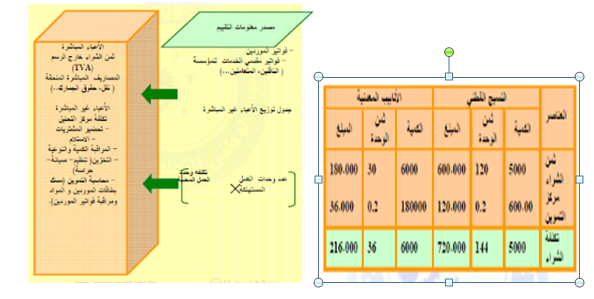

تعريف تكلفة الشراء

عبارة عن قيمة العناصر المشتراة التي تم إدخالها المخزن بغرض بيعها مثل البضائع في حالة المؤسسة التجارية أو بغرض استعمالها في دورة الإنتاج مثل المواد الأولية و اللوازم في حالة المؤسسة الصناعية.

مكونات و حساب تكلفة الشراء

نستنتج أنه:

لا يمكن تحديد تكلفة شراء كل إدخال إلا في نهاية الفترة وهو تاريخ الذي يمكن أن تتوفر فيه المعلومات الخاصة بجدول توزيع الأعباء غير المباشرة.

تكلفة الشراء= تكلفة العناصر المشتراة+أعباء التموين المباشرة وغير المباشرة

بالنسبة لمؤسسة "أفراح اليوم".

تكلفة الشراء:

تكلفة شراء الوحدة= تكلفة الشراء الكلية/ الكمية المشتراة

تكلفة شراء الوحدة:

-(m2 نسيج قطني): 144DA=720.000/5000

- m متر أنبوب معدني: 216.000/6000=36DA

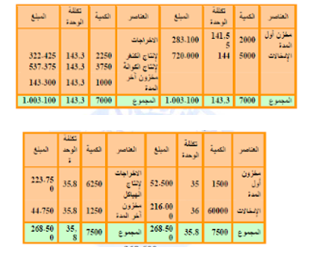

حساب الجرد الدائم

إن الجرد المحاسبي الدائم عبارة عن تنظيم لحسابات المخزون، من خلال تسجيل حركات المخزون يمكن معرفة و بصفة مستمرة أثناء الدورة ما يوجد بالمخزن كمّا و قيمة عكس الجرد المتناوب الذي يتطلب مراقبة دورية للمخزون لمعرفة مستواه و قيمته و هو حال الجرد المادي المنجز في نهاية الدورة في المحاسبة العامة.

يسمح الجرد الدائم بتقديم حسابات تظهر في جانبها المدين الإدخالات وفي جانبها الدائن الإخراجات.

نميز بين مجموعتين من المخزونات: المواد المشتراة و المنتجات المصنعة.

- المواد المشتراة و تضم البضائع، المواد الأولية، و اللوازم المستهلكة، مواد التعبئة و التغليف التالفة (غير المسترجعة).

1.3- تقييم الإدخالات:

لمتابعة حركات المخزونات يتم الإعتماد على وثائق محاسبية تثبت التدفقات المادية مقيمة بوحدات مادية و نقدية. يتم إثبات إدخال البضائع و المواد و اللوازم للمخزن بوصل استلام بعد مراقبتها و فحصها و التأكد من مطابقة الشروط المتفق عليها عند تقديم الطلبية.

يبين وصل الإستلام بصفة خاصة تاريخ و طبيعة المواد المستلمة، الكمية، تعيين الطلبية، الرقم الرجعي.

يتم تقييم مخزون أول المدة بالقيمة المحددة في الجرد لنهاية الفترة السابقة، بينما تقييم إدخالات الفترة بتكلفة الشراء.

2.3- تقييم الإخراجات:

تثبت الإخراجات بوصل الإخراج المبين لتاريخ العملية، طبيعتها، كميتها، المصلحة الموجهة لها (الزبائن في حالة البضائع، ورشات الإنتاج في حالة المواد و اللوازم).

تقيم الإخراجات للمخزونات السهلة التمييز بتكلفة إدخالها للمخزن، أما بالنسبة للمواد أو المنتجات الصعبة التمييز عن بعضها البعض فتوجد عدة طرق لتقييمها، لكن الطريقة المعتمدة في المخطط الوطني المحاسبي هي التكلفة المتوسطة المرجحة مع مخزون أول المدة. ("Cout Moyenne U,itaire Pondérée "CMUP)

CMUP=(مخزون أول المدة+إدخالات الفترة) بالقيمة/ (مخزون أول المدة+إدخالات الفترة) بالكمية

بالنسبة لمؤسسة "أفراح اليوم" فإن:

- حساب الجرد الدائم للنسيج القطني:

CUPM= 1.003.100/7000=143.3DA

- حساب الجرد الدائم للأنابيب المعدنية:

CUPM=268.500/7500=35.8DA

من حساب الجرد الدائم للمخزون نستنتج:

مخزون أول المدة + الإدخالات = الإخراجات + مخزون آخر المدة.

بطاقة المخزون

هي وثيقة تستعمل لتجميع حركات الكمية للمخزون على مستوى المخزن، كما تسمح لمصلحة المحاسبة من تقييم معلوماتها التي تستغل من قبل مختلف المصالح الأخرى للمؤسسة.

تعريف تكلفة الإنتاج

تنصب اهتمامات المسير حول كيفية التأقلم مع طبيعة الإنتاج (اعتماد منتج واحد أو تعدد المنتجات) كما تزيد اهتماماته بالتتنظيم التقني لعملية الإنتاج.

(تعدد الورشات، المخزونات الوسيطسة، مستويات الإنتاج، المهملات...) لضبط تكلفتها.

- تكلفة الإنتاج: هي التكلفة المحصل عليها بعد عمليات التحويل للحصول على منتج أو تنفيذ خدمة خلال فترة معينة.

مكونات وحساب تكلفة الإنتاج:

تحسب تكلفة الإنتاج لكل نوع من المنتجات المصنعة ولكل حصة أو طلبية بشرط وجود تنظيم إداري يسمح بتجميع استهلاكات كل عنصر حسب كل طلبية.

نستنتج أن:

تكلفة الإنتاج= تكلفة المواد المستعملة + أعباء الإنتاج المباشرة وغير المباشرة

تكلفة إنتاج الوحدة= التكلفة الإجمالية للإنتاج/ عدد الوحدات المنتجة.

بالنسبة لمؤسسة "أفراح اليوم":

- تكلفة إنتاج الهياكل المعدنية:

تكلفة إنتاج الهيكل المعدني الواحد: 299.050/5000=59.81DA

- تكلفة إنتاج المنتجات التامة:

تكلفة إنتاج الوحدة من حاملة "كنغر": 144.175DA=432.525/3000

تكلفة إنتاج الوحدة من حاملة "كوالة":

967.000/5000=193.4DA

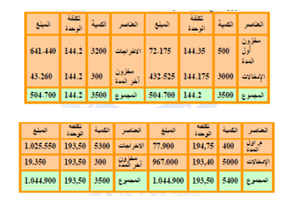

حساب الجرد الدائم للمنتجات

إن المنتجات المحصل عليها في ورشة ما قد تكون منتجات وسيطية وهو حال الهياكل المعدنية لمؤسسة "أفراح اليوم" وقد تكون منتجات تامة تسلم إلى الزبائن (وهو حال الطلبيات) أو تخزن في انتظار البيع، إن الحالة الأخيرة تتطلب إعداد حساب المخزون و بطاقات الجرد حسب أنواع المنتجات.

- مخزون المنتج "حاملة الكنغر":

CUPM=504.700/3500=144.2DA

-مخزون المنتج "حاملة الكوالة":

CUPM=1.004.900/=193.50DA

سعر التكلفة

تنصب اهتمامات المسير حول تنظيم الوظيفة التجارية وعلى المنتجات المباعة، حيث يسعى إلى تحديد وقم الأعمال الذي يضمن تغطية التكاليف و تحقيق المردودية بشرط تطبيق سعر بيع تنافسي والذي بدوره يتوقف على مدى تحكم المؤسسة في أعبائها.

سعر التكلفة: عبارة عن التكلفة الكلية لمنتج (أو خدمة) مباعة.

مكونات و حساب سعر التكلفة

نستنتج أن : سعر التكلفة = تكلفة إنتاج المنتجات المباعة+أعباء التوزيع المباشرة و غير المباشرة

- سعر التكلفة في مؤسسة "أفراح اليوم":

- سعر تكلفة الوحدة من حاملة "كنغر":

487.040/3200=152.20DA

- سعر تكلفة الوحدة من حاملة "كوالة":

1.067.950/5300=201.50DA

النتيجة التحليلية

النتيجة التحليلية لمنتج عبارة عن الفرق بين رقم الأعمال و سعر التكلفة المناسب.

مكونات وحساب النتيجة التحليلية

تحسب النتيجة التحليلية لكل نوع من المنتجات المباعة، حيث أن نتيجة المحاسبة التحليلية تمثل المجموع الجبري لنتائج كل أنواع المنتجات (أو حسب أنواع الأنشطة وحسب كل طلبية).

النتيجة التحليلية= رقم الأعمال-سعر التكلفة.

إن معرفة نتائج المنتجات المباعة و دراسة تطورها عبرالزمن، أو مقارنتها بنتائج مؤسسات أخرى مشابهة مع إجراء التحاليل للنتائج حسب الزبائن، يسمح بضبط سياسة المؤسسة.

إن المنتج الذي لا يحقق المردودية لا تأخذ بشأنه قرارات التخلي عنه أو تعديله إلا بعد دراسة أكثر توسعا لأسباب غياب المردودية، دراسة السوق، مكانة المنتج، شبكة التوزيع ، المنافسة ، التكاليف.